在银行持续推进数字化转型的当下,李斯特的做法并非少数人的选择,减少银行线下服务次数已成为趋势。受疫情影响,这一趋势加速推进。

据银保监会发布的金融许可证信息统计,2019~2020年两年间退出的商业银行网点超6296家。其中,2020年有2790个商业银行线下网点被撤销,包括农信社和村镇银行网点,被裁撤的银行网点中,国有银行占比为37%,股份行占16%,农商行和城商行分别占比27%和8%。

与此同时,ATM自动取款机也在同步减少。去年前三季度,全国存量ATM机减少了近7万台,主要原因在于网点ATM窗口部分或全部关停。

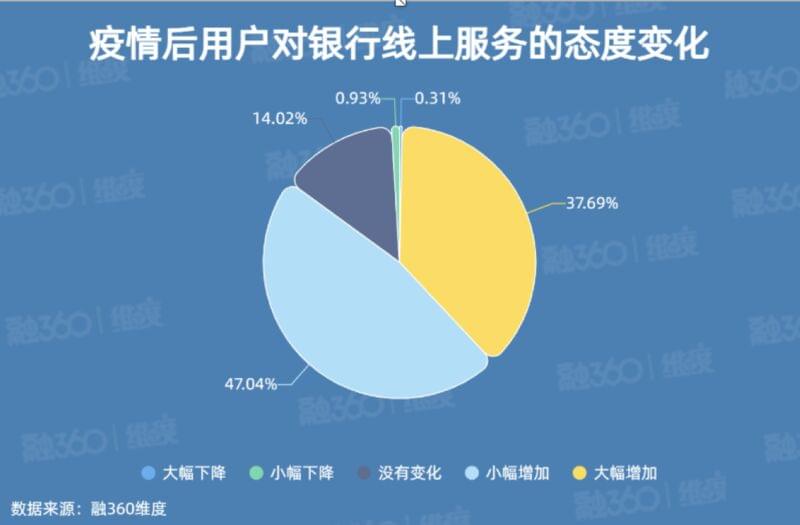

融360维度调查数据显示,受疫情影响,用户金融消费习惯变化显著。37.69%的受访者表示大幅增加了使用银行线上服务的频次,47.04%的受访者小幅增加了接受银行线上服务的频次,这意味着约85%的受访者对银行线上服务的需求有所增加,与之相对应,接近七成的受访者对银行线下服务的依赖有所下滑。

其中,疫情后对银行线上服务需求变化最为明显的是80后。调查显示,91.59%的80后受访者表示,疫情后增加了接受银行线上服务的频次;而60后、70后、90后、95后的比例分别为75%、79.31%、85.9%和78.13%。

在此背景下,银行线上服务,尤其是移动端服务逐渐摆脱“工具化”的角色定位,生态场景建设获得更多用户认同,超半数受访者会在银行移动端购物消费、缴纳日常费用。

对于银行而言,在数字化转型过程中,持续发力移动金融服务已成为潮流,“一部手机就是一个银行网点”的发展趋势不断加速,为用户进行金融消费带来了极大便利,用户对银行移动端服务的接受程度也得到持续强化。

从银行移动端的功能服务使用情况来看,调查显示,转账、汇款、查询等结算业务是用户使用最多的功能服务,93.15%的受访者表示使用过该服务;代收代付和购物消费分列二三位,受访者使用比例均超过50%;另外,使用银行移动端进行财富管理和接收投资理财资讯的受访者达到35.83%和23.05%。

这表明,银行在金融业务场景化方面的努力取得一定成效,用户不再单纯将银行移动端视为工具类服务,而是能够满足理财、投资、消费、支付等综合需求的生态场景。

“近些年,手机银行、网银功能越来越多,金融数字化确实带来了便利。” 贾跃峰是吉林省一物业公司老板,银行移动端功能日益丰富,让他在办理业务时有更多选择,“不过,有些方面还需要进一步简化,如贷款,有时候线上比线下更麻烦。”

另外,用户对银行移动端服务也有新的期待,个人信息在线认证和线上开设/注销账户是受访者中呼声最高的两个功能服务,受访者中有超过六成如此表示。还有43.61%的受访者希望,银行能够参照互联网平台推出小程序服务,丰富银行移动端的生态场景。