团员说是虎嗅面向虎跑团员的一档采访栏目,通过几个有料的问题,挖掘每位团员背后真实的商业经历与思考,还原一个个“有血有肉”的行业变迁与创业故事。

本期受访对象:

货运平台越来越热闹,不同细分领域的龙头货拉拉和满帮,都在进入彼此的业务腹地。

去年11 月,满帮集团宣布完成约17亿美元融资,并以“运满满”为品牌进军同城货运市场。众所周知的是,同城货运是货拉拉的天下,满帮是干线物流运力匹配领域的领头羊。满帮进入同城货运,将直面货拉拉的竞争。而货拉拉也没闲着,最近两年也在逐步踏入跨城业务。两家公司都在打入对方的腹地。

对于货拉拉而言,跨城业务肯定不只是应对竞争那样简单。货拉拉在同城货运市场虽然份额最高,但现在还没有明显的第二增长曲线。无论是企业版、汽车后市场业务,还是货车相关的融资租赁业务,都还在发展中。

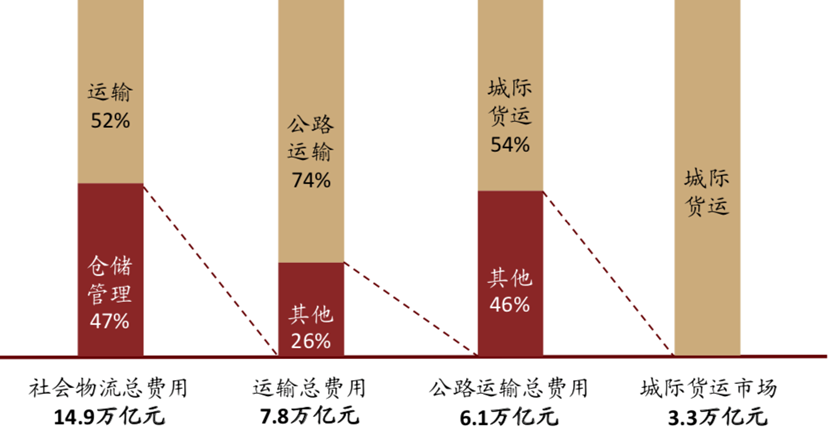

跨城大车业务市场空间巨大,从潜力来看,有机会成为货拉拉的第二增长曲线。中金公司测算,2020年全国公路运输总费用约为6.1万亿元中,城际货运占比过半,潜在市场规模超3.3万亿元。作为线上平台即使将其中的三分之一搬到线上进行运力匹配并收取1%的服务费用,也会是百亿级的市场。

长期以来,公路货运集中化程度低,存在着小、乱、散、杂等情况。国内货车司机数量达3000万,其中七成左右是个体司机,成规模的车队数量很少。运力非常分散化。线下众多的信息部成立连接货主与司机的信息中枢。在货主、信息部、司机都非常分散的市场中,有很大的整合空间。这是线上平台的机会。

接下来就看货拉拉能否找到合适的路径,把这块业务做起来了。目前在跨城货运市场上,满帮集团称已经占据了线上跨城货运平台九成的市场份额。此外还有好多车、中储智运等平台。原来处在这个赛道上的福佑卡车,逐渐向无车承运平台转型。货拉拉要在这个竞争激烈的市场上形成优势,面临很大挑战。

起步刚刚两年

货拉拉跨城业务部总监张明国介绍,货拉拉大车业务最初萌芽是在2018年年底,客户询问货拉拉平台是否有大车业务。此后货拉拉就在华南的一两个城市开了跨城大车业务,看有没有订单。然后就发现有用户下单。那时货拉拉并没有把大车作为一个专门业务去运营,只是让业务自己去跑。运力端的加重是通过市场部去做了品牌宣传,有一些大车的自然流量进来,然后按照统一规则做运力储备。

2019年继续扩大开城,开了华南四个城市,货拉拉发现这是一个稳定的、可以在货拉拉现能力下面复制的一个业务。2019年成立了专门的项目组,有单独的几个人关注大车数据增长,去做一些辅助性的动作和策略。当时照搬小车的模式,包括开城逻辑、运力总部、司机管理、订单增长策略、下单逻辑等都和小车一样。2020年正式当作单独业务线来开展。

在开城的节奏上,货拉拉2020年开城数量达到84城,截止到今年5月13日共开了116城,计划到今年7、8月份开到179个城市,从而形成覆盖全国基本节点城市的网络。

货拉拉发布的数据显示,大车业务目前已开通 17万条一口价线路,近 300 万大货车货主使用货拉拉 APP 发货,近 53 万认证司机加入货拉拉长途大货车。2020年,大车业务实现了200%的业务增长。目前团队人数已经过千人。

而满帮发布的数据显示,在完成货车帮与运满满合并后,满帮集团平台认证司机超1000万,认证货主超500万。

与满帮存在一定差异

货拉拉作为新进入者,与满帮数据差距还比较大。目前货拉拉大车业务主打的概念是有、快、好、准、便宜。

另外与满帮不同的是,货拉拉跨城业务目前主要是以省内业务为主,订单平均公里数是100多公里,这是当下的业务特点。货拉拉如果想获取更多的份额,肯定还是要往更长距离的干线物流上发展。

另外据张明国称,从客群的角度来讲,货主是工厂直客为主,主要是石材、钢材、建材、木材这些有大宗需求的专业市场。

满帮的客群中,有不少是信息中介/信息部,收集货主信息与司机、线路信息,做中间的撮合。这类客群相对来说更好获取,直客获取起来更难一些。中大型的直客货主,很难找到决策人;中小货主又分布分散,获取这些群体成本较高。

货拉拉在这个市场发力,难点在哪儿?

跨城货运业务能成为货拉拉的第二增长曲线吗?货拉拉在货运市场上已经积累了比较多的司机与货主资源,对跨城货运业务有一定的支持作用。

不过跨城货运对货拉拉来说,是进入了一个全新的市场,需要构建专属于这个市场的核心能力,并找到适当的定位与突破口。目前货拉拉在这方面完成了从0到1的过程,后续还需要持续完善。

跨城货运业务与同城业务有着明显不同,同城业务的车型主要集中在1.8米-4.2米的车型之间,基本上是小车,用到大车的时候不多。而跨城业务,车型基本上是6.8米起步,以13米及以上的车型为主,都是大车。这就意味着同城货运与跨城业务的司机运力不是一拨人,不是一个群体。需要重新去积累司机资源。

大车的运力端管理起来难度更大。准入上来说,同城业务主要的运力是小车,有C1牌照,有个面包车就可以了。但对于大车来讲,要有道路运输许可证和从业资格证,同时驾龄和驾照要符合要求,另外还对驾驶技术和线路熟悉程度有更高要求,因此大车司机准入会更严格。因此货拉拉需要从头开始积累大车运力资源,对大车司机的认知,对大车运营模式的认知,从准入到运营,都需要从0到1建立起能力;

另外就是客群的拓展。大车业务与货拉拉之前的小车业务有交集,不过交集不会有多大。后续还需要建立成规模的团队去拓展货源。张明国表示,今年会成立一支数百人甚至上千人的团队来做自有客群的开发。

从同城进入跨城市场,并不是简单地将原来的流量导过来就行,而是需要搭建一套体系化的业务线,业务逻辑跟之前也不一样,从运力到货主,都需要不断积累资源,并探索怎样去服务好货主与司机,包括订单的处理、价格的选定、获取直客的方式与效率等等,都是非常重要的环节。张明国认为,开城逻辑、线路属性、定价和计价和地图能力,这部分的能力非常重要。

对于货拉拉来说,将跨城货运作为第二增长点势在必行,但怎么把这一仗打好,将颇费心思。

以下是虎嗅对货拉拉跨城业务部总监张明国的采访实录分享:

Q:传统的信息部会是被互联网革掉命的一个群体吗?

张明国:目前没有看到他们在未来会贡献价值。过去他们有一定价值,可以给货主一个承诺,比如只要北京发往西南线的货在我这儿几乎都能找到车。当最核心的能力已经被平台所取代后,价值已经被消灭掉了。

现在为什么信息部还存在?这是上游的惯性造成的。直客不是靠节约运费赚钱的,运费费用是成本项之一,只要成本可控,在不断地下降就可以了。另外直客不希望在与司机的高频沟通和运价博弈中浪费时间。信息部的价值就是与司机的反复沟通。

Q:货运平台会有哪些模式与发展阶段?货拉拉做货运平台采用怎样的模式?

张明国:货运平台都想着从信息发布走到交易撮合,从交易撮合走到承运。信息发布最简单,平台的参与程度是最少的。货拉拉把自己定义为信息撮合的平台。一方面有自己的计价,价格是透明的。另一方面在分拨单里面做了很多的算法和模型。再往下走上智能承运,它更加依赖于运力调度、地图能力还有过往的数据和风控能力。

货拉拉和信息发布平台最核心的不同是,参与了计价,货拉拉针对不同的城市有不同的货单半径,有司机意愿度模型,有司机取向模型还有分不同时段的模型,来保证用户需求得到满足。因此货拉拉追求的是有、快、好、准、便宜。

有就是有响应,用户发货,司机的接单率大概是接近90%左右。快就是响应快、到达快,稳是对于运力管理,司机管控上面的,服务流程明确。准就是对车货匹配的要求准,便宜就是在越过信息部等中间环节的基础上,把利益进行了重新的释放,让司机和货主获得好处。

Q:满帮进入同城市场,货拉拉进入跨城市场,这是一种自然的延伸还是什么?

张明国:这更多是自然的延伸。不管从跨省往同城走,还是同城往跨省走,都是看到了机会。过去发展的客户本身的需求不是单一的,看待客户黏性和平台壁垒的时候,都是希望一个客户的多种车型需求都在平台上能够得到满足,全车型和全链条的需求在同一个平台上得到满足,这是黏性最大的方式。大家都会觉得这是自己的既有机会,也是发展的必要。

Q:在货主跟司机这两端,一个供给端一个需求端,哪一个是工作的侧重点?

张明国:侧重点是波动的,最开始货拉拉大车起步的时候订单是不缺的,因为有平台过往的用户,平台大力发展运力。运力目前的流入速度可以了,只是订单不够,所以接下来要补充线下的团队做货源。

从运营的角度来讲,车和货的阶段性的侧重点不同,这是一定会反复的。平台的本质就是响应快,车主在平台上,贡献给客户的价值,第一就是响应快,第二是运力调度能力,这两个事都是针对于运力的,货拉拉会在运力侧会花更多的时间。但从运营的阶段性来讲两端的重要性会交替出现。

Q:大车这个业务,它的壁垒会是什么?可能是规模还是匹配的精准程度?

张明国:货运平台想要构建自己的能力壁垒,一般来讲有两个核心壁垒,第一是定价的准确性。能不能定得准让司机和用户都满意,符合市面上的价格的波动。第二是运力的调度能力,能不能决定这个司机要去哪儿或者他去优先响应哪些订单。

Q:货拉拉的定价是怎么做的?

张明国:第一,公开的货运市场招投标数据,这是一种获取数据的方式;第二,纯成本的计价,不同的车辆在不同的方向上面单公里成本差异,货拉拉自己有精算模型,有价格模型;第三,员工在线下,不管是在拓展用户还是在拓展司机,他们搜集到的价格信息都会作参考。第四,产品上面有响应率或者司机的看单抢单率,反映了司机的抢单率。

司机的抢单率越强就证明这个运费越有吸引力。另外一个是司机的估价下单转化率。司机在输入终点在输入用车之后,平台会跳出一个价格,作为它的估价。有多少用户估完价之后持续地把整个下面流程走完了,就看这个价格,继续下,继续输入货物信息,把这个单下出去,这叫估价下单转化率。估价下单转化率可以看到用户对于这个价格的接受程度。另外还会给司机开吐槽窗口,反映对估价的态度。

通过这样的方式去做训练,随着平台规模越来越大,价格数据越来越多,价格定准和随着季节波动而波动,真正能够贴合市场真实的需求。现在做基础定价还依赖很多的人工,随着季节的波动,价格更新不是那么及时,平台用附加费的方式来体现运价波动。但从计价的角度来讲,未来希望波动更符合市场情况。

Q:货拉拉为每条线路来标价,是要掌握定价权?

张明国:平台肯定要为运费交易做一个价格,但标价的行为不叫定价权,因为定价权是想定多少就定多少。现在平台只是把市场上真实的定价显性表达出来。比如广州到上海是7000多块钱,上海到广州就是10000到12000。都是1470公里。这样的定价是根据两端供需关系来影响价格。我们要做的就是把这个体系价格给显化出来,它不叫定价权。

Q:回程车价格便宜,扰乱价格体系,怎么处理?

张明国:如果我们充分地尊重市场的计价,那回程车的计价已经包含了这个价格。比如刚才提到的关于广州到上海、上海到广州1470公里,如果按照成本来算广州回上海6000、7000块钱起肯定是低于成本价30%。但市场上就是这样的价格。车辆为什么要跑呢?是因为它知道上海到广州就是12000,你说到这种回程车本身就已经体现在了行业里不同线路的计价当中去,已经体现出来了。平台只是把它显性而已,不存在要单独地处理回程定价的问题,因为上海到广州的定价是12000。

Q:大车业务发展这两年来,最大的难点是什么?

张明国:现在难点是突破大家对于货拉拉业务的感知的边界。作为消费者感知货拉拉的方式就是货拉拉多在搬家的时候用。绝大部分的订单是服务于小B及物流型客户了,这种固有认知还是比较难以改变。对我们来说,货拉拉做同城这本身就是一个认知偏见。现在要做的是更多地去打破这种偏见。