本文来自微信公众号:BBB研究所(ID:gh_c21f49b602dc),作者:喵子米,编辑:王阿姨,原文标题:《中国电商,把日系快时尚整“内卷”了》,题图来自视觉中国

相较欧美快时尚品牌,具备地缘优势的日本服装品牌进入中国的年份更早。

上世纪九十年代就开始陆续迁徙、扎根中国的日本服装品牌,一度占领北上广,直冲二三线的大街小巷。

辉煌短暂。

墨守成规的日本服装品牌们仓皇离场时,缺乏的不仅是媒体关注和大众热度,还有对这块土地的不解和无奈。

经此一役,虽未功成名就,但也老马识途。在速度中国的激烈厮杀之后,退场者把快时尚的“快”字内卷到日本。一系列时尚品牌纷纷发力线上,日本时尚业开始新一轮洗牌。

还有人不甘心,想要在中国卷土重来。谁都想成为优衣库,但胜者往往只有一个。

漂洋过海,组团出击

日本服装品牌集体向中国转移的那几年,是当地服装业贸易逆差的重要关口。

2006年,日本境内纺织服装总体进口额为20000亿日元,但出口额只有300亿日元。本土市场竞争激烈,库存又难消化,去新兴市场是不二选择。

邻近的中国最先进入野心家的视线。人口红利静待爆发,劳动力物流价格低廉,当地消费者审美范式尚未成型,加之中国刚刚进入WTO,政策利空释放足够。

探路阶段很少单兵作战,机构的推进作用显著。日本贸易振兴机构联合日本服装企业协会、财团法人日本时装协会等都来中国做了一轮摸排。

2005年的北京,日本服装产业协会理事长中瀬雅通首次带团来中国参加服装服饰博览会,当时只展出了日本36家时装企业生产的女装、男装和童装。

此后,地方组织如OFA大阪时装联合会、古屋妇女儿童服装工业组合也漂洋过海而来。到了2007年,日本手提包批发团体联合会、全日本帽子协会等机构等细分品类都来了。

展会的组织者之一,一家名为U·F·O株式会社的公司,在当时已经和中国部分工厂有了20年左右的服装生产合作经验。

时任社长谷绢子和当年的服装协会理事长中瀬雅通的看法一致,他们日本服装在中国大有可为。他们顺理成章接手了日本服装品牌进入中国的前期工作,比如市场开拓和员工培训。

2005年的上海展会上,日本时装协会从中斡旋,双方洽谈项目达到了2146个,其中成交(包括达成意向)项目达383个。这是日本服装品牌在中国集中落地的一个阶段。

在这些品牌组团漂洋过海之前,个别日本服装品牌已经在中国扎根了将近十年。

1995年就进入中国的ITOKIN(伊都锦)是这批选手的代表。他们在上海、天津、大连、青岛和哈尔滨拥有自己的百货商厦,主营自身旗下的20多个服装品牌。

90年代还没有shopping mall的概念,国营百货公司几乎是老百姓一站式购物的唯一渠道。这里的一站式并非指如今的文娱、展览、餐饮等业态全集中在同一个商业综合体内,而是指粮油副食品、日化洗护用品,五金小零件等,全部集中在一起。

而当时主打服装经营的ITOKIN在这一众百货中就很突出了。

不过从城市分布看,当时的ITOKIN似乎只能在绝对的一线城市存活下来。天津、大连和青岛的营业额都不太行,哈尔滨的商场还没等到开放,总部就撤出了中国市场。

这里面有两个问题。第一,当时的中国服装业处于品牌概念形成初期,ITOKIN旗下品牌多而杂糅,削弱了消费者对其的整体认知。第二,伊都锦服装百货在一、二层缺乏必要的美妆、餐饮等引流型零售业态。

人流量不够肯定是硬伤。很多消费发生在不经意间,消费者某天出门之前可能并没有明确的购物目标或计划,只是恰好路过看到了就买了。

2007年8月31日,南京路上的上海中丝伊都锦正式关闭。这个服装品牌的渠道失败并未给后来者敲响警钟,他们认为这只是个例。

既往经验不适用于中国

某些历史原因和惯例的存在,让日本品牌在线下扩张方式素来单一。

日本时装协会负责人曾经提到,日本服装企业多以百货公司为流通渠道,90%在出海时也会选择百货作为突破口。

这在一定程度上造成了对百货渠道的过分依赖。诸如Honeys、ADASTRIA 旗下的服饰集合店 collect point都是如此,早期他们进驻过万达、天虹、金鹰、百联等众多百货商厦。

鼎盛时期,Honeys几乎承包了90后少女的初中衣柜,门店数量高达600家,Collect+Point扩张很快,首店落地苏州永旺,随之拓展到上海北京,门店也达到40家。而坐拥 earth music&ecology、E Hyphen world gallery等品牌的日本Stripe,门店数量也超过了100家。

2016年2月,投资基金Integral收购了伊都锦集团的大部分股份,但收入也未见上涨。当年年底,几经易手的伊都锦终于正式退出中国市场。

而Honeys、Collect+Point和EME(母公司Stripe)也分别于2018年、2019年和2020年依次退出中国市场。

潮流转向了欧美

这似乎在暗示,中国的生意没有想象中好做。

除了电商的巨大冲击之外,时尚趋势的调转也让日本服装品牌们措手不及。

欧美潮流时尚的席卷,在某种程度上了逼退了以舒服、可爱为主打定位的日本风格。森女系的退让是一个信号,优衣库这样的平价快时尚崛起是另一个标志。

这与文化大环境息息相关。

全球化浪潮中文化上一个重要变化,就是各种文化、族群之间的共性寻找,这也是是比较文化研究这几年的主流话题。西方激进派文化学者甚至认为,要让欧美文化成为世界主流,从而消除文化差异。

这显然不是一种平等的交流姿态,对于其他文化包括时尚文化来说也不公平。

但这种席卷已经在形成。BM风格逐渐走红,小红书、Ins上出现大量的欧美妆容和穿搭分享,可甜可飒的Asian Baby Girl被推上一线。

不仅是中国,韩国年轻一代的审美也在被影响。女团风和KOP开创的时代,某种程度是欧美酷飒潮流和亚洲白幼瘦的结合体。

日本时尚杂志的式微和消费者的进化几乎是同时开始的。

《米娜》《瑞丽》和《昕薇》等日杂的话语权逐渐被Vogue、ELLE、时尚芭莎、嘉人、时尚Cosmo等五大一线所挤占。

而消费者也开始拥有一种追求外在性、自身以外文化的意识,学者泰勒用此来解释,为什么大众的目光越来越投注于和自己有着地缘差异极大的文化共同体,比如欧美潮流文化,尽管这并不代表欧美时尚优于亚洲。

在这样的趋势变化里,优衣库这样的快时尚赶上了时机。

过去,日本服装行业深度依赖工厂。尽管工厂会根据品牌的样式、面料等要求进行分包生产,但工人和机器都在工厂手里,品牌与之合作的时候并没有什么话语权。

这是因为,当时正处于日本国内劳动力极度短缺的年代——能够雇佣外籍劳工的“海外研修生”制度就在这一时期被用到极致。

BBC的一则调查视频曾揭露过他们的恶劣生存状况。即使到了2018年,外籍劳工数量还处于146万人次的高位,这其中39万人来自中国。

工厂剥削的不仅是劳工,还有品牌。如果品牌想要独立,就要建立自己的打版制版、缝纫拼接团队,还要雇佣工人,安置厂房,才能拥有对产品的真正话语权。

优衣库的创始人柳井正在当时就感受到了这种掣肘。在《一胜九败》里,他写道自己亲赴中国香港和内地,寻找合适的工厂。此后位于宁波的申洲国际成为其最大供应商,这就是另一段渊源了。

压缩了人力、原料成本的日本快时尚,在这一期迅速挤占了日本服装品牌的位置。而优衣库面向全部人群,不区分男女老少的基本款式,又稳固了大量客群。

最重要的是在中国,他们的数字化营销布局很早。天猫旗舰店和线下门店的取货退货能形成联动,微信小程序里的店铺也能够一键购买。个别旗舰店不仅有线下艺术家到访和快闪等活动,还是在社交媒体上能造成轰动的那种。

反观伊都锦和Honeys,把线上运营交给了第三方后没做起来,Stripe旗下的EME到了2015年才开设天猫旗舰店,他们的数字化动作,都略显迟缓。

日本时尚业的革命开始了

但败退回岛的日系服装品牌们,这次吸取了教训。

时尚业趋于线上已是不争的事实,在中日两国都是。

野村证券(Nomura Securities)的数据显示,2018年左右,在线时装销售就已经增长到整个日本市场的10%以上。

电商巨头亚马逊在日本开始发力时尚板块,他们赞助部分位于东京的时装秀。相关负责人表示,时尚是这几年增长最快的部分。

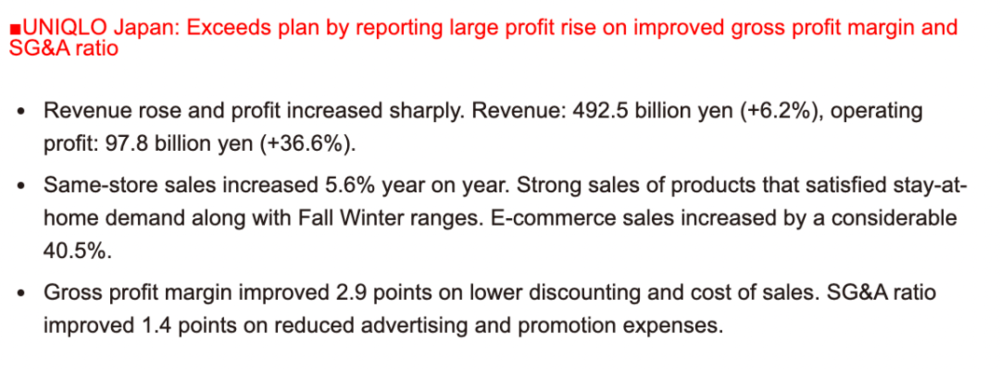

优衣库更把电商表现和目标写进每季度财报的重点摘要里。2021上半财年最新数据显示,日本优衣库的电商零售增长了40.5%。

原先的服装品牌做完供应链和内部流程改造之后,也开始用快时尚的标准要求自己,并竭尽全力跟上线上速度。

曾经失败的EME的母公司Stripe International 突然官宣和日本软银合作。他们搭建了一个叫Stripe Department的时尚售卖网站,用户既能按照品牌筛选,也可以按照淑女、休闲等穿衣风格进行区分。

英国一家做3D人体扫描和虚拟试穿的数字技术供应商3D-A-Porter,发现日本客户已经成为他们世界范围内的最大市场之一。

不知不觉,时尚电商网站的好时候来了。

头部选手zozotown已经吃掉了整个日本在线时尚将近20%的份额。他们在日本境内销售接近7000个品牌,不仅有本土时尚集团Stripe集团旗下的几乎全部子品牌,还有来自法国的一些高阶品牌。

另一家时尚网站Locondo Inc专注于线上售卖鞋子,他们和另一家时尚电商Magaseek共享库存,协同式作战让他们都降低了不必要成本。

这些动作,都让日本时尚业的变革像雪崩般被加速,被推倒——在日本从事时尚杂志编辑的小优这样向我描述,“他们也开始内卷了”。

重返中国战场

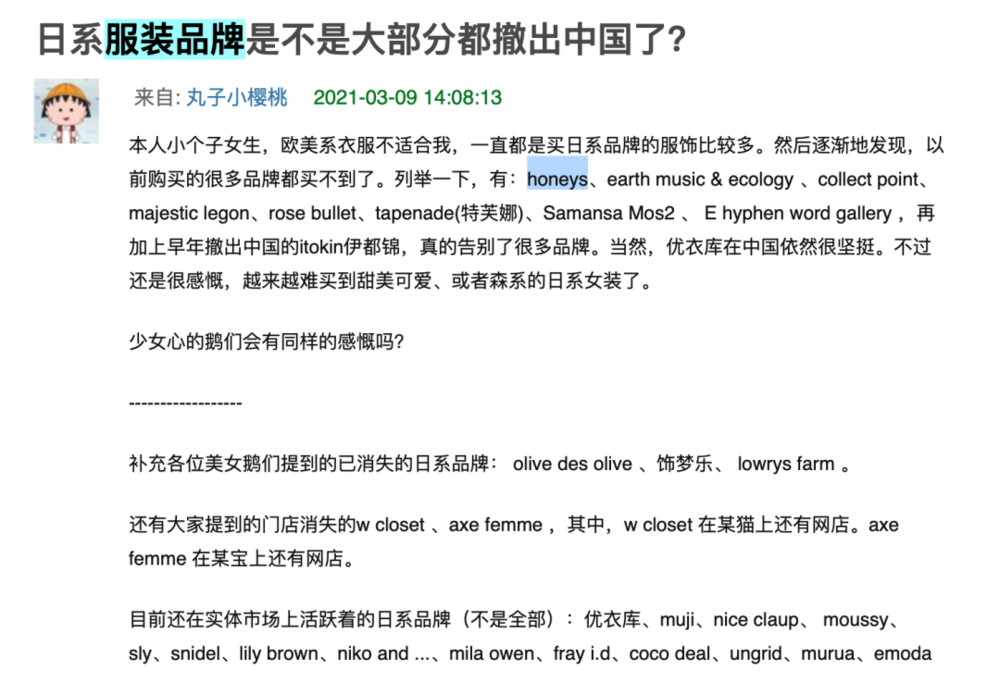

在日本快时尚退出中国的这几年,中国消费者对日系的偏好和热情并未减少。

豆瓣一则帖子里,女孩们围绕在一起讨论大量日系品牌退出后,还能在线下买到的品牌有哪些。

日本旅游局的数据显示,2019年上半年的访日游客最大来源地是中国大陆。453.25万人次的在日本总消费额高达8950亿日元(约合人民币566亿元),人均超过12000元。

日本经济产业省的数据也证明,中国消费者在日本跨境电商平台上的消费逐年走高,突破2万亿只是时间问题。

时尚电商网站Zozotown在2019年底决心重返中国。他们曾于2011年到2013年在这里短暂经营过一个日式服装站点,但之后不了了之。

而如今上线的中文购物APP,面世之处就上新了177个日系品牌。用户下单后从日本直邮,物流依托京东,快的话3~5天就能到用户手中。

淘宝和小红书的功能,被结合起来容纳在同一个窗口里。你既可以看到用户的穿搭日记,也可以自己小试牛刀分享,还有时尚杂志板块给你专业推荐。看中了,直接下单买就是了。

新生者的蜕变如此之快,传统服装品牌也不甘心落败,何况他们曾经都是数一数二的选手。

EME当初来中国之前,在日本境内也是冲到过Top1的国民品牌。Collect+Point虽然全面退出中国,母公司ADASTRIA也是常年站上“领奖台”的玩家。

但是,或许因为没有必胜的决心,EME们重返中国的节奏顶多算是平稳而低调。

EME保留了在香港潮流电商I.T上的售卖窗口,台湾地区的站点也能正常访问,zozotown的中文版本里也能正常地购买这个品牌,但似乎也就仅此而已了。

至于ADASTRIA,一边和淮海集团签下合约,一边把服装、家居用品、咖啡店等囫囵打包了过来。甚至还一口气在上海落下了两家“Niko and…”。但就算这样,还是没多少人知道,淮海中路上那家和无印良品毗邻相对的“Niko and…”,究竟是何方神圣。

很显然,快时尚的旧闻落幕时,lifestyle零售的故事可能会重新书写。但对EME们来说,现阶段的问题是,就连他们自己,好像也不清楚卷土重来的剧情要如何预演。

本文来自微信公众号:BBB研究所(ID:gh_c21f49b602dc),作者:BBB研究所