出品|虎嗅科技组

作者|乐见

编辑 | 宇多田

头图 | 视觉中国

见到赵德力前,何小鹏与他有两次不解之缘。

一次是他无意间看到赵德力的飞行摩托视频,他记下这位网络红人、草根发明家的名字;一次在去年4月份的一场饭局,他与快播创始人王欣、58同城创始人姚劲波、欢聚时代(YY)李学凌聊起一个充满想象的话题——大家都多次创业成功了,接下来还能做什么?

何小鹏说要做就做有挑战的事情,比如造飞机、造火箭之类的。旁边的王欣便提起自己认识一位在东莞做飞机的朋友。何小鹏问是不是叫赵德力?王欣见他有印象,就拉群介绍他们认识。

后来打电话给赵德力了解基本情况后,何小鹏就带着夏衍(小鹏汽车联合创始人)来到赵德力的东莞飞行基地。

“先聊还是先飞?”赵德力问他们。

“先飞。”何小鹏有些迫不及待。

基地草坪上停着一架飞行器,看起来很简易,四角是旋翼,中间架着两座舱体,没有保护盖,像放大版的无人机。它靠电池驱动,飞起来噪音比燃油机更小,座位前也没有复杂的仪表,试飞航线全都交给地面的控制器。

赵德力带着何小鹏绕基地飞了一圈后落地,何小鹏取下头盔对夏衍说:这事靠谱。后来何小鹏出资收购赵德力的团队和产品组成新公司——小鹏汇天,并将它带到一个充满科技感和争议性的赛道——飞行汽车。

给汽车插上翅膀,这个从上世纪就不断被飞行爱好者追逐并践行的梦想,至今仍未变成现实。

一位研究过飞行汽车的博主曾写道:全球范围内,一部飞车发展史,整个就是一个“许诺、食言、再许诺、再食言、......”,不断循环永不脸红的谎话史。

在上个世纪就开始研发飞行汽车的Moller、Aurora,他们的飞车早已成为博物馆的陈列品;过去十多年来,新一波参与飞行汽车研发的公司,PAL-V 、Terrafugia、Joby、Lilium、Airbus等,大多被贴着“不着调”的标签,总在融资投入研发,却鲜有产品能交付给客户。

可从去年年底至今,飞行汽车又成功吸引了资本和汽车厂商的注意——

海外的Joby、Archer、Lilium都宣布将在今年第二季度借壳上市,募资近30亿美金以投入研发运营;国内的吉利、长城、东风、小鹏等都在研发电动飞行汽车,尤其小鹏汇天这家公司的走红,让飞行汽车一时成为市场热点。

或许大家都听过一句调侃:“我们想要一辆会飞的汽车,得到的却只是140个字符。”

如今再提飞行汽车,真的靠谱吗?

01 飞行汽车:一个过时的概念

一个有趣的现象是,曾经声称要造飞行汽车的厂商,在今年的上海汽车展上,展示的产品是这样的:

如果按照飞行汽车的定义,就是能在地上跑、天上飞的载具,可这些飞行器的轮子呢?

东风悦享的 Sharing-Aircraft,其实上端的飞行器和带轮子的底盘是可以拆分,整体没有完全耦合。

严格来说,它们不是“飞行汽车”,而是电动垂直起降飞机“eVTOL”——一种可自动驾驶的、电推进垂直起降的空中载运具,关于汽车部分的功能恰恰被省略了。

曾经投身飞行汽车市场的张元深有感触:“飞行汽车这个概念5年前就过时了,但国内的人不懂,做着做着才明白过来,这个概念早就变成UAM(城市空中出行)、eVTOL。”

从飞行汽车到eVTOL的转变,其实有两层原因。

一是经过几十年的尝试,将飞机和汽车融为一体,其实就是要融合陆空两套技术路线、运营规则,这比只单造飞机、造汽车还要难。

飞机和汽车的外观设计、动力系统、控制系统大不相同。汽车的地盘厚重平坦,才能驾驶平稳,可飞机必须考虑气动外形、飞行稳定性与可操控性,这就造成外观设计上两者间的矛盾。

过去几十年间,想要造出飞行汽车的公司有上百家,但能进入飞行测试阶段的产品大多还是eVTOL类型,只能在天上飞,不能在地上开。

像吉利的“太力飞车”、荷兰的PAL-V等少数公司的产品能陆空两用,但他们的产品离量产更是遥遥无期。

“太力飞车”就是一个典型的例子,它的前身是美国的飞行汽车公司Terrafugia。

早在2009年,Terrafugia就对外声称第一代陆空两用的飞车产品试飞成功,已获得相关部门批准能上路行驶,售价20万美元左右,还接到70辆订单,预计2011年交付。

可到了2015年,Terrafugia不但没有量产飞车,还出现资金短缺问题,创始人四处寻求融资,找到李书福做“接盘侠”。

吉利财大气粗,在2017年豪掷上亿美元,将Terrafugia美国团队扩大3倍,也把项目引进国内,成立“太力飞车”品牌做相关运营和研发,预计2019年量产飞车。

但多方信源透露,吉利已停止投入飞行汽车项目。

去年10月,吉利科技召开全体会议,管理层宣布飞车项目与公司战略不符,要转型做无人机。目前太力飞车中国地区的40多位员工、美国地区的200多人团队,大多离职解散,人员流失严重。

吉利在低空飞行市场的投入已转移到另外两个项目上——一是在去年合并傲势科技,和太力飞车品牌合并为“沃飞长空”,主要做工业无人机市场;另一个是拿下德国飞行汽车公司E-VOLO的产品Volocopter的运营权。这其实就是一款eVTOL产品。

一位前吉利飞车项目技术负责人谈到,吉利近几年摊子铺得太大,投资奔驰,造新能源汽车,还要发卫星,所以飞行汽车这个10年内看不到赚钱希望的项目被砍掉,也在意料之中。

太力飞车的第一代轻型运动飞机已退出市场,第二代产品Transition虽拿到美国FAA(美国联邦航空总署)轻型运动飞机认证,但价格超过200万元,是普通轻型运动飞机的2倍左右。

Transition还受限于法规,只能供个人娱乐飞行、取酬作业飞行,不能载客,更无法实现在马路上遇到堵车就直接滑跑升空,因此很难拿到订单。

所以飞行汽车从一开始就是一个不切实际的概念,它只是通过昂贵的代价来获得陆空双飞的体验,对更为急迫的地面交通问题,几乎没有多大贡献。

飞行汽车到eVTOL概念转换的第二层原因在于,eVOTL能更快照进现实,缓解地面交通拥堵问题。

尤其是随着无人机对低空飞行边界的松动,一个向三维空间寻求缓解交通拥堵的解决方案——UAM, 被NASA、Airbus 、Uber等几家大厂和一些创业公司在2016年前后提出来。而eVTOL 就是打开UAM市场的关键载具。

UAM很好理解,它是一种城市空中出行的整体概念,就像科幻电影中所描绘的,在城市低空,会出现各种载具,让我们能打飞的、坐公共飞车。

这个市场的未来想象空间非常可观的,一家外商投资公司NEXA预测,UAM整个市场未来20年会有12.3亿人次的乘客出行需求,总共收入可达到3180亿美元。

从前期投入来看,eVTOL交通工具投入占比超过50%,空中交通管理系统和地面基础设施分别占比20%和30%。

eVTOL能打开UAM市场的关键在于,它有效解决了飞机和直升机在城市大规模使用的两大难题——噪音太大和地面基础设施占地太多。

靠旋翼垂直起降,eVTOL省去了跑道;采用电驱动,能有效降低噪音;以及搭载自动驾驶或半自动驾驶技术,降低运营成本。

只是目前eVTOL在整体构型上还没达成一致,主要分两种——多旋翼和垂直起降固定翼。

小鹏和亿航都属于多旋翼飞行器。多旋翼结构简单,是市场主流,但耗能比固定翼更大。而垂直起降固定翼这种混合造型的飞行器,能取长补短,安全性、续航能力更佳。

eVTOL的兴起,也可以理解为,飞行汽车这个太过于超前的概念,在过去几十年间,经过大量试错,终于找到了一个技术难度大幅减少、市场化周期缩短、可行性更高的落脚点。

它的定位是空中的家用汽车,其他的直升机、私人飞机等,就像是空中的卡车和跑车,仍会有相应的市场。

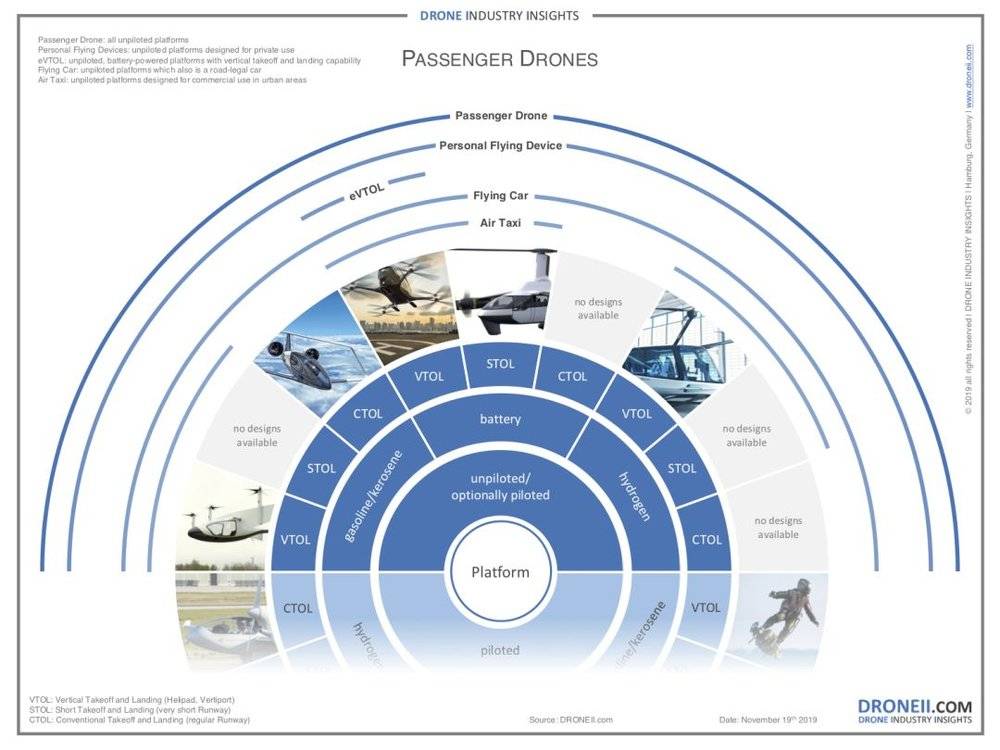

判断一款飞行器是不是eVTOL主要看三点——自动驾驶/半自动驾驶,电驱动以及垂直起降。

从下面这张图可以看出eVTOL与飞行汽车、无人机等的区别。

总体来说,全球布局UAM市场、投入eVTOL工具研发的主要有四类玩家——

传统航空领域的波音、空客、巴西航空、中航工业等;汽车领域的丰田、大众、长城、比亚迪、吉利等;还有互联网公司谷歌、腾讯,以及创新公司Joby、Archer、亿航等。

汽车、互联网巨头主要以投资并购为主,走得比较快的是航空和创业公司。

但是航空派相对保守谨慎,还在产品研发阶段;创新派因资金压力和市场化需求,走得更为激进,国外一些头部公司正在寻求借壳上市,融资续命,其产品也才刚进入适航取证、验证安全性的阶段。

去年年底开始,被丰田、intel、Uber 投资的Joby Aviation, eVTOL 制造商 Archer以及腾讯投资的Lilium,纷纷宣布将在今年第二季度借壳上市,Joby 估值将达66 亿美元,Archer估值为38亿美元、Lilium估值约20亿美元。

国内eVTOL市场虽然相对走得慢些,但也开始有水花。

02 “专家”与“野路子”

在一个汇聚上百人的eVTOL行业交流群里,赵德力的产品引发了一场激烈的辩论。

来自传统航空领域的“专家”们看不上草根做的飞行器,认为构型太过于简单,安全性难以得到保证,“犹如空中绞肉机”。

“如果这种构型能取得商业成功,国外公司早就开始做了,为什么他们还要研究矢量推力、矢量函道等,形成整机概念构造、原型打造、技术验证等完整的研发体系?”一位航空领域出身的工程师追问,并给出一条经验之谈——要发展eVTOL,还得借鉴国外先进机型和适航路线,才能走得更快。不要再趟国外十几年间趟过的坑。

但另一边,“野路子”们认为国内积累了大量无人机市场经验,不用抄袭国外的构型,而是要考虑整个商业闭环,尽快做出能用的产品,抢占市场。

这种想法非常符合中国式创新理念——照着国外的市场趋势,快速实现本土化创新,毕竟全世界范围内,eVTOL还市场还处于百花齐放的状态,没有出现类似于苹果、特斯拉这样的头部公司,国内公司有机会后来者居上。

“乐观的不是业内人士,悲观的才是业内人,但干成事的不一定是行内人。”那位传统派工程师打算10年后再投身eVTOL行业,“目前小型eVTOL在军事、航模、农业、安防等领域已有大量应用,但用于载人运营的eVTOL,离适航取证和商业运营还早,起码还要10年”。

争论背后,正是国内eVTOL领域蹒跚起步的缩影。

国内传统航空领域的创新相对缓慢,去年年底,商飞北研中心才对外公布正在研制的eVTOL原型机,辽宁通航研究院也在研制四座型纯电动飞机、混动型飞机以及电动直升机;其他做eVTOL的公司,比如亿航、峰飞航空、酷黑科技、天际线等,大多还在做无人机市场。

“目前国外的资本对eVTOL行业还是比较热,但国内资本对此相对陌生,只有一些汽车主机厂商,比如长城、东风等进行了相关布局。”一位从业者谈到。

而对外宣称要做eVTOL、甚至是飞行汽车的公司,包括亿航、小鹏汇天等,都有些“靠噱头融资”的嫌疑。

赵德力研发飞行器前,主要靠代理航模赚钱,每年能赚上百万元,后来投资航拍公司、跨境电商、休闲农场等副业都亏钱。

2016年最困难时,资金链断裂,为了寻找出路,赵德力重拾两年前学开直升飞机时的想法——造一款操作简单、能载人的电动飞行器。他孤注一掷,甚至卖了东莞的房子来投入研发,后来产品靠自媒体运作,如愿吸引了大众和投资人的关注。

研发路线上,赵德力参照无人机的基本架构,以及加拿大一家做飞行滑板的技术路径,增加无人机载重,核心部件,如电机、电控、电池包、螺旋桨等,都进行定制,然后通过测试进行优化飞控算法。

经过1500多次测试、50多次摔机后,他的飞行摩托终于在2018年初成型,可到要自己试飞时,他的内心陷入无比的纠结,甚至一度想要放弃整个项目,好不容易下定决心试飞,又想到3天后是妈妈生日,就等她过完生日再试飞。

后来当何小鹏找到赵德力时,他庆幸的是,自己还好有些运气,到现在还活着。

赵德力确实有着超出常人的勇气和毅力,在极其有限的条件下,将一款少见的载人飞行器给打磨出来,但不可否认的是,他的初衷也夹杂着“博关注”的诉求。

2018年6月份试飞成功后,赵德力成了网红,逐渐出现在综艺节目、公司年会的表演中,也结识了工业设计师、航空领域的高级工程师李杰,甚至引发何小鹏对飞行汽车的重视。

如果没有资本的加持,何小鹏在经营管理方面的经验传授,赵德力的试验品可能只停留在娱乐体验上。被小鹏汽车收购后,赵德力的团队完全换了样,人数扩张到150人,年底还要扩展到400人。

对未来的想象也更为大胆,赵德力声称将投入20亿美元,在2023年研发出一款to C的行汽车产品,实现续航500公里,能自动驾驶,价格相当于一辆豪华车。2025年-2030年间,这辆飞车将量产,年产能5-8万台。今年将发布第五代两人飞行器X2,会先走to B 路线进行商业化。

“目前这款飞行器最终的载重、续航还没有定论,因为在适航过程中,会不断加重来检测产品的安全性。”一位了解适航流程的行业人士提到。

亿航在2014年靠做消费级无人机起家,从2018年开始逐渐将重心转向载人自动驾驶飞行器,可这还不能为亿航带来可观的收入。

虽然亿航在2018年-2020年间,分别销售了 3架、61架和70架EH216,应用在观光旅游、紧急救援、消防灭火等场景,但只能以试飞的方式进行测试,无法正常商业运营。

因为这款飞行器仍在适航过程中,并没有得到监管机构的认证,只能在特定区域、特定时间进行试飞。

另外亿航的收入来看,主要有四块——空中交通(载人和载货无人机)、智慧城市管理、空中媒体、其他(消费级无人机销售),去年空中交通、空中媒体占全年收入的95.4%,分别人1.06亿元和6570万元,同比增长23.3%和113.5%。

也就是说,亿航增长最快的业务是空中无人机表演等媒体业务,而不是卖载人、载货等无人机产品。过去3年间,亿航累计亏损超3亿元。

降维做无人机,或许才是目前eVTOL类公司普遍的造血需求。

一个可能给亿航带来转变的机会是,目前中国民航局已成立审查工作组,开展针对EH216型载人级自动驾驶飞行器型号合格证 (Type Certification,TC)的审定工作。

“亿航如今也在赌,只要最先拿到适航认证,就可以快速卖产品,基本上在国内还没有看到竞争对手。”张珉谈到,航空领域一出现事故,会带来极大的不安全感,这对还在襁褓中的eVTOL行业来说,将是巨大打击。

03 五年后仍是噱头?

“飞行汽车5年前是噱头,5年后还是噱头。”一位大疆前员工谈到,不管是较先走在eVTOL适航路上的亿航,还是小鹏汇天对飞行汽车的憧憬,他们的设想不会那么快成为现实。

首先,从产品研发上,eVTOL受制于电池能量密度、材料工艺、构型设计等。

如今电池的能量密度跟传统飞机的燃油不是一个级别,飞行器需要高比功率和高能量密度的电源,但目前锂电、燃料电池都还没有突破性进展。

马斯克曾算过,要想解决飞车续航问题,锂电池能量密度至少达到400Wh/kg,但即便是特斯拉Model3使用的21700圆柱型电池,单体能量密度也只有300Wh/kg。

预计到2025年后,市面上才有望生产出超过400Wh/kg能量密度的电池。

汽车能把电池做大增加续航能力,可是飞行器重量过高,能耗也会增加,超过1.2吨的飞行器,连采购电机都存在问题。

轻量化、底层本的机体材料能帮助飞行器降低重量,但航空领域的这方面需求一直都是小众市场,一些高性能热塑性复合材料预浸料供应则被国外的TenCate、Cytec、Ticona 等公司所垄断,价格也居高不下。

在构型方面,很多只做垂直翼的公司,可能要进行混合型布局,在垂直起降固定翼方面做相关投入,才有可能在未来市场有更多竞争优势。

第二,进入飞行测试的eVTOL产品,离市场化至少还有2-3年时间,因为目前全球范围针对eVTOL的适航标准还在逐步制定中。

尤其在国内,民航相对美国的FAA、欧洲的EASA等,适航标准的制定要晚1-2年。

去年年底,Joby Aviation的政府事物总监Greg Bowles梳理了全球主要国家针对电驱适航政策的进展,相比于EASA、FAA,民航在该领域的试航政策还存在大量空白。

美国军方去年就发布“敏捷至上”项目,极力推进 eVTOL 无人机军事化应用,新兴 eVTOL 企业Joby 和 Beta 已进入试飞阶段。该项目将在 2023 年完成飞行器适航审定, 2025 年实现初步规模化。

EASA 对于电动飞行器适航的态度也很积极,从去年开始已经陆续出台多个电驱和电动飞机适航规章文件,并在今年 6 月向蝙蝠飞机公司的 Velis 电动飞机及配套电机颁发了适航证。

一旦形成统一的标准体系,市场上鱼龙混杂的eVTOL产品将重新修改产品设计,这对于没点家底的公司来说,无疑是雪上加霜。

第三,目前全球范围内的eVTOL并没有开放航线,都在规定的区域范围内进行试飞,一旦应用在实际场景中,遇到的安全问题会更严峻。

前段时间一辆客运飞机在大风天都被吹得转圈,相比更轻的eVTOL,且不说在恶劣天气,在平时遇到强风、阵雨,如何能保证安全出行?如果通信系统失效,该如何应急处理?导航系统信号不佳,怎么保证安全起落?

这些都是问题。就拿直升飞机来说,美国直升机安全团队有数据统计,2019年的直升机死亡率为1.52/十万小时飞行,事故发生的前三位是:飞行失控、无法通过目视飞行以及低空飞行。

eVTOL的安全问题,关键在于有什么办法能保证飞行器不掉下来?当我把这个问题抛给亿航的一位管理层员工时,他的回答是:

“我们也在思考。”

总之,eVTOL远没有到临门一脚、通过适航就能进入大规模量产的阶段,甚至还需等待UAM这个顶层概念全方位铺开画卷,才真正有可能迈向星辰大海。

04 写在最后

eVTOL载具的成熟度,以及UAM画卷的铺陈快慢,其实主要还是看政府的进度,以及国家队和民营公司的配合。

UAM是一个系统工程,要想实现eVTOL穿梭在楼宇间,还有很多关键性问题需要解决——比如如何构建新型的指挥调度系统、起降平台、智能充电平台、上落客区域等基础设施?

这绝不是单靠民间资本和创业公司就能撬动的市场,可能会是继高铁之后,另一个国家基础设施投资的重点方向。

UAM建设过程中,载具市场也不太可能实现大规模爆发,而是逐渐从B端逐渐扩展到C端。

中国民航飞行学院的研究者李诚龙提到,UAM提供载人交通运输模式主要有3种——服务于规律人口流动的公共运输,比如空中地铁、摆渡车;其次是按需响应实时提供服务的空中出租车;第三种则是服务于个人的飞行器。

目前市场上主流的eVTOL产品原型仍面向第二种场景,面向第一种和第三种的飞行器市场还有待新的探索。

不过要把UAM这个巨大的系统工程逐渐变成现实,也并非遥不可及。

一个好消息是,美国、韩国、日本、法国、中国等监管机构也在近两年开始探索基于eVTOL的城市低空运输模式 。国内在年初刚宣布,将成立中央空中交通管理委员会来主导顶层设计UAM涉及到的低空飞行政策。

另外,现有的电池技术可以支撑eVTOL头部公司尽快取得适航认证。都市空中出行科技有限公司创始人肖靖谈到,再过3-4年,美国公司可能先拿到合格证,开始小规模商业化运营,整个行业的风口将在那时兴起。

如今押注UAM、eVTOL领域的公司或投资机构,最关键的问题其实并不是载具的技术要多么超前,而是整个产品的安全性能要经过考验。

毕竟在城市低空市场,飞行器出现一丁点问题,都会在密集人群中造成意外伤害。尤其是电气化、智能化的飞行器,在监管层面更难把控。

最危险的是,一条赛道还没有做得稳扎稳打,如果有部分人靠偷换概念、监管套利或者概念忽悠,很容易把一个本来有希望的行业带到沟里去。

我是本文作者乐见,关注新能源、新材料、企业服务和航空航天,欢迎来聊~(微信:hesealy)