消息出来后,晚上美股大涨,阿里巴巴却直接狂泻5%。最新股价为208.68美元美股,市值为5658亿美元。

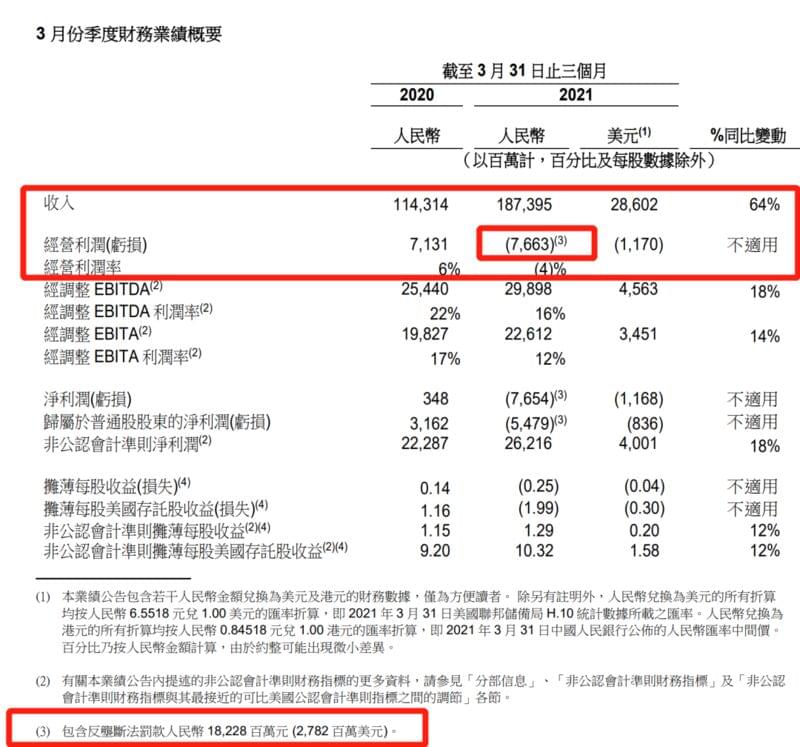

财报首次巨亏76.63亿

张勇:对处罚公司诚恳接受,坚决服从

根据财报,阿里巴巴集团季度收入1,873.95亿元,若不考虑合并高鑫零售的影响,同比增速为40%。

不过,阿里截至3月31日止季度却亏损76.63亿元,据悉,这是阿里巴巴上市以来首次季度亏损。而主要是受182.28亿元的反垄断罚款影响,如果剔除该一次性影响,这一季度经营利润为人民币105.65亿元,同比增长48%。

2021全财年收入7,172.89亿元,若不考虑合并高鑫零售的影响,同比增速32%。

剔除反垄断法罚款、股权激励费用、重估和处置投资的收益(损失)、投资和无形资产的减值损失以及其他若干项目,截至 2021 年 3 月 31 日止三个月的非公认会计准则净利润为人民币 262.16亿元,同比增长 18%。

在晚间阿里巴巴召开的业绩说明会上,对于国家市场监管总局的行政处罚, 会上,阿里巴巴集团董事会主席兼首席执行官张勇表示:2021年的4月收到国家市场监督管理总局行政处罚决定书,对此处罚公司诚恳接受,坚决服从。

由于182亿的罚款一次性进入到本季度损益,使得阿里巴巴上市后第一次录得季度经营亏损,使得阿里巴巴能够更深刻审视平台经济发展和社会发展的关系,更加坚定地认识到阿里作为一个平台性企业的社会责任和担当。利用这次处罚契机的充分反思和调整,将使阿里巴巴能够更好的服务消费者,商家和合作伙伴。

中国零售市场年度活跃消费者8.11亿

七成新增来自下沉市场

此外,阿里的财报数据表现均挺突出。

2021财年,阿里巴巴生态体系全球年度活跃消费者超10亿,阿里巴巴生态体系的商品交易额(GMV)达到8.119万亿元。

“这些成绩建立于我们为消费者和商家提供的清晰价值之上。”张勇说,“得益于生活及工作等各方面均在加速数字化,我们对中国消费驱动的经济增长充满期待。我们将继续聚焦用户体验,专注于通过创新创造客户价值,从而实践在数字时代让天下没有难做的生意之使命。”

阿里巴巴集团首席财务官武卫表示:“我们计划将2022财年所有增量利润及额外资本投入用于支持平台商家,以及投资于新业务和关键战略领域,这将有助我们增加消费者的消费份额,并进入新的潜在市场。”

1.2021财年阿里生态商品交易额8.119万亿元

2021财年,阿里巴巴生态体系的商品交易额(GMV)为8.119万亿元,主要包括中国零售市场GMV 7.494万亿元,以及跨境及全球零售市场和本地生活服务GMV 。

2.中国零售市场增长稳健:季度线上实物GMV同比增长33%

2021财年整体线上实物GMV(剔除未支付订单)同比增长21%,主要受到快消品和家居装饰品类所推动。3月份季度天猫线上实物GMV(剔除未支付订单)同比增长26%,高于上季度19%的增速。3月份季度整体线上实物GMV同比增长为33%,中小企业已从疫情中恢复过来而呈现更快的同比增长。

3.直播GMV超5000亿

2021财年淘宝直播保持迅猛增长,规模显著,全财年淘宝直播GMV超过5000亿元。

4.用户:全球年度活跃消费者破10亿,季度新增创新高

阿里巴巴生态体系全球年度活跃消费者(AAC)超过 10亿,其中8.91亿来自中国零售市场、本地生活和数字媒体及娱乐平台,约2.40亿来自海外。

截至3月31日止12个月期间,中国零售市场AAC8.11亿,单季度增加3200万,季度环比为9个季度以来新高。

2021年3月,中国零售市场移动月活跃用户9.25亿,单季增加2300万,季度环比为为3个季度以来最高点。

5.消费者年均花费9200元

2021财年,消费者在阿里巴巴中国零售市场的年均花费达到9,200元。此外,在中国零售市场内各消费水平的人群均呈现出高留存率。

6.约70%的新增年度活跃消费者来自欠发达地区

财报显示,2021财年阿里巴巴中国零售市场约70%的新增年度活跃消费者来自欠发达地区。

经过大力投入,截至2021年3月31日止的十二个月,淘宝特价版年度活跃消费者超过1.5亿,已具备相当的竞争力。淘宝特价版继续吸引更多来自欠发达地区的用户,基于其明确的性价比主张,以及选品品类的扩大,淘宝特价版拥有理想的用户留存率。

7.菜鸟网络持续高增长

2021财年,在剔除集团内公司间交易后,菜鸟网络收入实现同比68%的稳健增长,在2021财年实现正经营现金流。2021年3月,菜鸟网络全球包裹网络的日均包裹量超过500万件。

8.云计算业务的收入同比增长50%,3月却损失大客户

2021财年,来自云计算业务的收入同比增长50%,达到601.2亿元。根据Gartner 2021年4月的报告,2020年阿里巴巴集团在全球IaaS(基础设施即服务)市场中获得世界第三大及亚太地区第一大的排名。

不过,阿里巴巴财报显示,于2021年3月份季度阿里云收入增长放缓,主要原因是来自互联网行业的单一头部客户收入下降,该客户于中国以外具有规模的业务,过去一直采用阿里的海外云服务,但该客户决定终止其国际业务与阿里的关系。

对此,阿里巴巴业绩说明会上表示,剔除此客户,阿里云前十大非关联客户在2021财年全年总收入中的占比不超过8%,所以说阿里云收入的集中度并不高。展望未来,阿里相信云计算收入在客户和行业方面将会进一步呈现多元化的发展。

9.饿了么日均付费会员同比增长约40%

饿了么2021财年商户数量在增加,每单利润同比改善,本季度日均付费会员同比增长约40%。

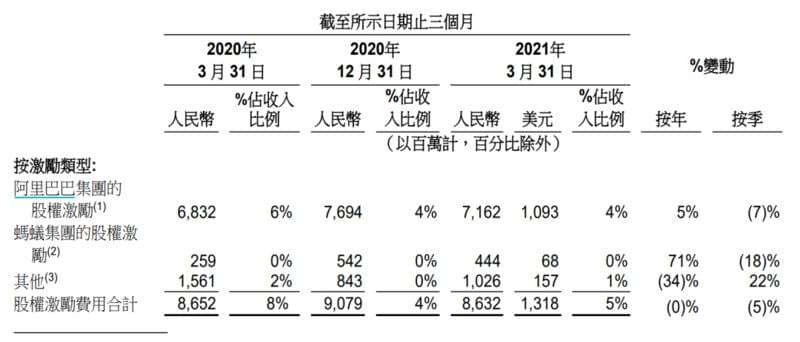

10.股权激励费用 86.32亿元

截至2021年3月31日止三个月计入上述成本和费用的股权激励费用为人民币86.32亿元,2020年同期为人民币86.52亿元。截至2021年3月31日止三个月,股权激励费用占收入比例相较2020年同期占收入比例的8%减少至5%。

所示期间内,按股权激励类型划分的股权激励费用的情况如下:

阿里解读财报:

将把利润增量全部投下去

在财报中,阿里巴巴集团首席财务官武卫表示︰「我们在 2021 财年的收入超过了年度收入指引,实现了同比32%的强劲增长(不含新收购的高鑫零售并表)。这是由于我们核心商业的强劲表现及阿里云的持续增长所推动。即使在增加对新业务和关键战略增长领域的投资之后,我们经调整 EBITDA 仍实现同比增长 25%。

2022 财年,我们预计年度总收入将会超过 9,300 亿元人民币。鉴于市场潜力以及我们已被证实的产出利润和现金流的实力,我们计划将 2022 财年所有增量利润及额外资本投入用于支持平台商家,以及投资于新业务和关键战略领域,这将有助我们增加消费者的消费份额,并进入新的潜在市场。」

而在业绩说明会上,武卫进一步解释 :利润和增长对于阿里巴巴而言其实并不矛盾,在投入未来增长的同时能有好的利润增长。至于未来会不会出现利润的持平或者下降,他表示:

首先,市场的潜力还非常大,无论是核心商业,还是其他领域,即便是在核心商业领域,我们还是有很多价值提供方面的服务可以去做。如果一味强调利润增长,持平或者不下降,对于真正的长期投资者来说,他们会认为 阿里巴巴 很愚蠢,大家看到这么多的竞争对手,在发生巨大亏损的同时还在市场中有巨大的投入,而热门领域中 阿里 能够创造的价值,对比我们手中已经有的资源,让我们没有理由不去投资。

归纳起来,我们并不能保证利润增长,持平或者不下降,但我们可以保证的是我们的投入都是非常具有针对性的,有纪律性的,并且在持续扩大我们的潜在市场,到最后这些都是客户用脚投票投票,来评分的,所以最后要看的指标还是我们长期的收入增长和利润增长。

另外关于投资领域,可以从不同角度去看这个问题,从业务的角度而言,我们在核心商业内部,社区团购只是新零售业务的一部分,另外的投入领域还包括国际业务,淘宝特价版,本地生活和物流,这些领域都会有持续的投入。另一个角度是我们最终希望从这些投入上获得什么结果,我们希望看到用户数和参与度的增长,以及商家从我们的服务之中持续获得价值。

张勇则补充, 关于投入,主要围绕着三个大的战略:内需、全球化和高科技,因为都看到了巨大的增量机会。

股价这半年多以来阴跌超30%

而把时间拉长来看,自去年10月底,在蚂蚁金服上市暂缓后,阿里股价便进入阴跌阶段。加上今晚目前超3%的跌幅,股价距离近320美元的高点,已跌去超30%。