本文来自微信公众号:智东西(ID:zhidxcom),作者:韦世玮,编辑:心缘,原文标题:《倒在TWS时代的耳机巨头》,题图来自:IC photo

前浪终究被后浪拍到了沙滩上!

昨日,全球传统音频巨头、传统四大HiFi品牌之首——森海塞尔的消费者业务部门最终被瑞士助听器巨头索诺瓦(Sonova)完全接盘。

其中,森海塞尔消费者业务部门的收购价格为2亿欧元(约15.59亿人民币),Sonova将通过现有现金余额支付,而森海塞尔该业务在2020年的营收为2.5亿欧元(约19.49亿人民币)。

同时,该交易计划尚需监管部门批准,森海塞尔计划于2021年底前完成消费者业务部门向Snova的业务的转移,包含约600名员工。

若收购完成,森海塞尔将把自己的优势和资源集中在Pro Audio(专业音响)、商务通信和Neumann(诺依曼,工作室级音频解决方案)业务领域,并将陆续扩大其业务部门;Sonova将在其听力保健产品组合中增加耳机和条形音箱,包括助听器、人工耳蜗以及其他听力解决方案,利用双方的互补能力进一步扩展业务领域。

目前,双方已达成森海塞尔品牌未来使用的许可协议。收购消息公布后,Snova当日盘后股价上涨2.63%至273瑞士法郎(约1943.38元人民币)/股,市值为173.23亿瑞士法郎(约1233.15亿人民币)。

从今年2月森海塞尔宣布要寻找消费电子业务的合作伙伴,到如今5月被Sonova完全接管,短短三个月时间里,我们看到了一场传统音频巨头在消费耳机市场的退场和落幕。

曾一度稳坐消费耳机市场首位的巨头为何要出售消费业务?在TWS(True Wireless Stereo,真无线立体声)耳机市场的疯狂生长下,森海塞尔的消费业务活得如何?更重要的是,传统音频玩家在TWS引领的可穿戴音频时代下,到底能活多久?

智东西通过与业内资深人士沟通,探究了森海塞尔消费者业务的变迁节点,尤其是它在TWS耳机角逐战中的“失势”,由此看清巨头退场背后的真相,以及传统音频玩家在TWS耳机风口下生存的可能性。

一、从辉煌到平淡,森海塞尔消费业务发展“失速”

诞生于1945年德国的森海塞尔,至今已有75年的历史。

不过,这个家族集团最初的主营业务并不是消费音频设备,而是为西门子生产测量仪器。

但在成立那年,森海塞尔就已开始着手研发话筒设备,并在1947年正式发布首款话筒产品MD 2,而他们首款开放式耳机HD 414的出现,则要等到23年后了。

随着多年音频技术的沉淀和业务拓展,森海塞尔逐渐布局专业话筒、消费耳机、无线电、红外声传输技术、航空通话耳机等领域。

尤其在消费耳机市场,森海塞尔曾推出了HD600、HD650、IE80等一系列叫好又叫座的经典产品。

其中,森海塞尔从上世纪90年代初开始推出的奥菲斯(ORPHEUS,俗称“大奥”)系列,不仅以超30万人民币定价成为行业顶级的传奇产品,同时大奥所拥有难以匹敌的音质效果和奢侈用料设计,也让许多耳机发烧友追捧至极。

然而大船难掉头,随着市场和技术的更迭,森海塞尔似乎也逐渐力不从心。

现阶段,森海塞尔的消费者业务覆盖高保真耳机、入耳式耳机、包耳式耳机、无线耳机、降噪耳机等。尽管产品线丰富,但整体来看并未能复刻曾经的辉煌。

例如,森海塞尔的Urbanite系列已彻底退出市场,有发烧友点评其“无论在大小还是声音上都是失败的作品”;MOMENTUM系列虽然仍是目前的主推产品,但其实际的音质表现并不能完全取悦消费者,特别是在索尼、铁三角等其他品牌的强势进攻下,消费者们也有了更高性价比的选择。

尤其在TWS耳机品类的爆发下,森海塞尔跟进的步伐愈发缓慢。

当2016年苹果发布第一代AirPods后,森海塞尔迟迟不见动作,直到2018年末它才在德国IFA展上亮相首款TWS耳机,面向高端市场。

但此时,高端市场早已被苹果牢牢占据,更别说还有三星、索尼等其他不断想要冲击苹果份额的野心家。

据历史数据统计,2012年,森海塞尔的全球耳机市场占有率达14.1%,位居世界第一,直到在2018年第三季度,它也仍以11.88%的关注度稳坐中国市场首位。

在市场玩家的左右夹击下,2019年森海塞尔的消费者业务营收虽实现了3.934亿欧元的营收,同比增长4.1%,但在扣除利息和税后略有负值,且营收增速也低于整体耳机市场的增长,未能达到公司预期。

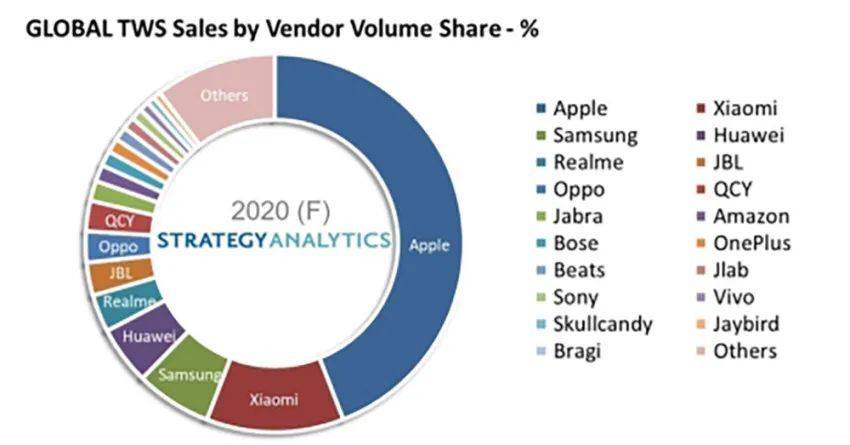

同时在市场研究机构Strategy Analytics发布的2020年全球TWS耳机市场数据中,森海塞尔已榜上无名。

消费者业务利润的下滑,让森海塞尔不得不开始思考未来家族的下一步发展。

二、森海塞尔出售消费者业务的三大“症因”

选择出售消费者业务,就是森海塞尔两兄弟思考的结果。

为什么做出这个选择?两兄弟在今年2月接受德国出版物Handelsblatt采访时曾给出两个理由:一是自身入局时间已晚,二是销售不如预期。

我们追究森海塞尔消费者业务卖身的背后,实际上也是其市场反应慢、疫情负面环境、TWS耳机品类特性等多重原因影响的结果。

1. 市场反应速度慢

这是导致森海塞尔逐步与TWS市场“脱轨”的重要原因之一。

迟到了两年多才推出第一款TWS耳机的森海塞尔,还能啃下多少TWS耳机市场的蛋糕?

据Strategy Analytics最新数据,2020年全球无线耳机总销量超过3亿副,其中TWS销量增长近90%。

而在TWS市场中,苹果已大口吞下四成以上的市场份额,其余蛋糕则被小米、三星、华为等手机巨头以及JBL、QCY、Jabra等传统耳机大厂悉数瓜分,森海塞尔只能毫无存在感地隐藏在“Others”玩家中。

尽管森海塞尔在2020年推出了第二代Momentum真无线耳机,不管是体积还是连接方面比第一代都有了一定的提升,但高昂的价格和优势不突出的降噪体验,仍无法真正打入高端市场。

2. 新冠疫情影响出货量、挤压毛利

2020年初开始蔓延的新型冠状病毒疫情,让森海塞尔本就疲软的消费者业务更是雪上加霜。

“随着世界各地线下直播活动的取消,整个音乐行业活动实际上已陷入停滞,并正缓慢恢复正常。”森海塞尔CEO Daniel Sennheiser曾谈到,这不仅对许多租赁公司和其他服务提供商造成负面影响,也严重影响了森海塞尔的麦克风业务。

Daniel Sennheiser补充,除了录音室麦克风业务外,疫情对森海塞尔的业务影响也将在2021年陆续反映出来。

从市场数据上看,截至2020年7月,全球耳机市场份额已下降了30%到40%。为了减轻这些影响,森海塞尔早在2020年3月就已开始全面降低运维成本,在减少德国工作时间同时,进行全球范围内的裁员,并降低材料成本。

从这次业务卖身来判断,森海塞尔的努力并未完全挽回消费业务的亏损,其利润空间仍“处于竞争压力之下”。

“据说森海塞尔投了近4亿欧元做TWS,目前这个方向还是亏损。”声加科技创始人兼CEO邱锋海告诉智东西,“主要是苹果在消费电子市场的竞争力太强了”。

因此邱锋海认为,目前高端TWS耳机市场更多还是知名电子品牌的天下,如果没有独步天下的某种技术或是一批前卫的拥趸,“恐怕很难支撑”。

3. TWS耳机体验闭环难突破

从产品体验上看,现阶段TWS市场头部五大阵营玩家都是手机厂商,这在一定程度上得益于智能手机与TWS耳机的强联动关系。

不管是TWS耳机的主动降噪、通话降噪、蓝牙连接、语音交互等基础功能,还是语音输入、翻译和转写等新的功能,都需要与手机进行高度适配,这样才能使TWS耳机能更好地结合不同手机特点来发挥价值,从而提高使用体验。

在这一方面,苹果、小米和三星等手机厂商则有着极大的先发优势。他们能更快通过低成本的方式洞察到用户画像、接收用户反馈,并更快地对自家产品进行更新与迭代,从而与传统音频厂商打出差异化竞争。

中国音响协会副秘书长杨春则持有相似的观点。他认为,TWS耳机比传统品类耳机更依赖芯片技术,但传统厂家在这一方面的优势并不明显,“所以森海塞尔退到自己更具优势的专业音频领域并不奇怪,其他传统厂家存在这一问题”。

更进一步来说,哪怕目前有高通、恒玄等芯片厂商能为传统音频玩家提供TWS主控蓝牙芯片方案,但“仍拼不过强大的手机品牌客户群”。

在杨春看来,手机品牌的市场引导性太强,使得传统音频品牌的“统治力”越来越弱。

而这也是目前传统音频厂商难以突破的壁垒。

三、Snova:全球助听器老大,年营收超207亿人民币

诞生于1947年的Snova至今已有73年历史,主要研发助听器设备、人工耳蜗和无线通讯解决方案,专利总数超过1600项,核心业务品牌包括峰力、优利康、汉莎通等。

如今,Snova的业务遍布全球100多个国家,员工规模超1.4万人,并在2012年就在中国设立了分部,2014年在伦敦交易所上市。

在2019/20财年中,Snova的营收29.2亿瑞士法郎(约207.86亿人民币),净利润为4.9亿瑞士法郎(约34.88亿人民币)。

据第三方调查公司IDATE数据统计,Snova的全球市场份额高达28%,居于全球首位,比第二名的丹麦WILLIAM DEMANT集团高出4%。据悉,Snova在儿童助听器市场同样保持绝对领先的地位。

针对此次收购,Snova在官方声明中谈到,这笔交易将使公司进一步扩大有吸引力的产品组合,抓住增长机会,尤其在快速增长的TWS耳机以及新兴的语音增强听觉细分市场中,并进一步扩大其渠道影响力和客户群。

“个人音频设备市场正在迅速发展,将我们的听力学专业知识与森海塞尔在声音传送方面的专业知识相结合,他们的声誉以及高质量的产品能使我们扩展服务范围,并在听觉旅程的早期与消费者建立重要的接触点。”Sonova首席执行官Arnd Kaldowski谈到。

他认为,将Sonova市场领先的技术和强大品牌与森海塞尔完善的分销网络相结合,能够为未来的增长奠定坚实的基础。

四、一场“聪明的交易”背后敲响行业警钟

有些耳机发烧友认为,森海塞尔消费业务的卖身是“一个聪明的决定”。

那么,森海塞尔的提前退场,是不是就意味着传统音频玩家推出TWS耳机市场竞争的趋势呢?答案并非如此。

在邱锋海看来,这是森海塞尔这类定位高端TWS耳机市场玩家的“纯商业考量”。

“欧美的公司大多都做高毛利的产品,一旦毛利降下来就卖卖卖。”邱锋海解释,“对森海塞尔来说,消费者业务的毛利已经低于预期了,所以趁还有市场热度和品牌价值卖掉业务,还有接盘的玩家,而亚洲市场不缺乏这样的接盘人。”

例如,当年IBM要卖掉自身的PC业务,联想抢先接盘的案例比比皆是。

实际上,在森海塞尔消费者业务部门正式官宣卖身Snova前,智东西也曾和业内人士讨论过中国玩家接盘该业务的可能性。

邱锋海认为,如果中国玩家想要接盘森海赛尔的业务,一定需要考虑产品的国际化和海外市场。

主要原因在于,这不仅将涉及国外品牌在国内市场开发和产品定位问题,还涉及到海外市场的运营和劳动力成本。“欧洲请人太贵了”,邱锋海感叹。

尽管令人唏嘘,但森海塞尔的退场也给传统音频玩家的竞争敲响了警钟。

一方面,传统音频玩家——尤其是冲击高端市场的玩家,需要紧跟市场变化来迅速调整战略,以迅速地对产品进行优化和迭代,更好地提升消费者体验。

另一方面,尽管当下市场仍是各路玩家混战的阶段,白牌市场也十分庞大,但随着历史行业发展规律,市场逐步向头部玩家靠拢,传统音频玩家必须要突破TWS耳机的技术壁垒,与手机玩家打出明显的差异化优势,才能在未来的市场洗牌大战中脱颖而出。

五、结语:TWS耳机市场混战下,传统音频巨头水土不服

从一度市场地位辉煌到TWS耳机品类冲不上“排面”,再到卖身助听器巨头Snova,森海塞尔的消费者业务发展未免令人唏嘘。

在可穿戴设备时代下,随着用户音频产品消费习惯和需求的转变,传统音频巨头引以为傲的“音质”技术已不再具有绝对优势,反而是主动/通话降噪、AI语音交互等便捷高效的体验更能俘获消费者的心,这在一定程度上也使得耳机发烧友的圈子更为小众。

也许多年后,随着TWS耳机的基础性能逐渐解决,人们或许会像以前一样“重回”音质的怀抱,但有多少传统玩家能“挺过”这股新品类的冲击?

尽管森海塞尔消费者业务的出售并不代表一个时代传统巨头的落幕,但回看每一个产业的发展更迭,一家企业只有持续保有敏锐的市场嗅觉并迅速抓住市场机遇,坚持开放性的同时在技术领域不断推陈出新,实现技术多点开花,才能在时代的洪流中走得更加长远。

本文来自微信公众号:智东西(ID:zhidxcom),作者:韦世玮