在那档节目中,李想自我介绍时骄傲称,他创办了两家上市公司,一家市值700亿,一家市值2000亿。

他说的第一家上市公司叫做“汽车之家(02518.HK)”,上市时李想年仅32岁,汽车之家上市两年后,李想离场,开始了他的“造车”事业。

图片来源 综艺节目“奇葩说”

关于汽车之家平台,国内的网友并不陌生。它是全球访问量最大的汽车网站,被称为“男人的后花园”。

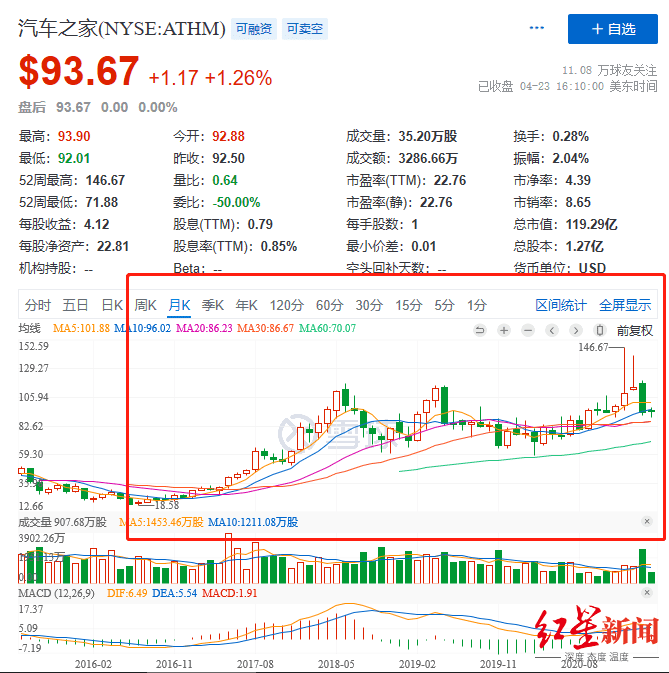

3月15日,汽车之家在香港交易所挂牌上市,成为年内首家回港二次上市的中概股。不过,这几年,关于“汽车之家变味”、“汽车之家被抵制”、“汽车之家没有梦想”等话题讨论不断。

那么汽车之家近年到底经历了什么,汽车之家现状又是如何?

第一部分:

李想的出走,和“野蛮人”的入局

2004年,李想创办的泡泡网已是国内第三大中文IT网站,年营收近2000万,利润1000万元。但他认为,无论如何工作,也只能是“第三”。

随后,李想便考虑开始转型做汽车资讯网。

2005年,汽车之家网站开始正式运营。2008年,汽车之家已经做到流量全国第一。2013年,汽车之家成功在美国纳斯达克上市,李想的转型成功了,第二次创业也成功了,在他身上,洋溢着“80后成功创业者”的光环。

然而上市两年后,李想离开了汽车之家。

汽车之家创始人李想

2016年7月,汽车之家持续数月的股权之争正式落定,平安集团正式接管汽车之家,成为最大股东。

对于平安集团的入局,外界诸多评论称其为“野蛮人的入侵”。

彼时,以秦致为首的汽车之家管理层曾向澳电提出私有化、力求阻止平安入场,以失败告终。平安入场后,又将曾经的高管团队进行换血。平安的这些行为都是被外界认为“野蛮”的素材,实际上,也透露出平安的野心。

就连新任掌门陆敏在接手汽车之家后的第一次内部会上都调侃到,“你们看我像‘门外的野蛮人’吗”?

不过,从平安接收后汽车之家的股价表现来看,汽车之家股价三年不到收益超过三倍。平安或许“野蛮”,但或许也讨得了投资人欢心。

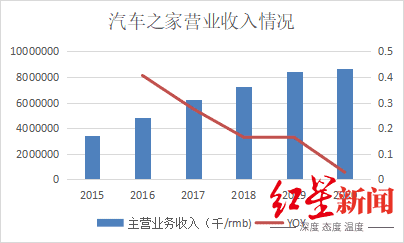

从汽车之家财务数据表现来看,其营业收入一直持续上涨。在平安拿下汽车之家的2016年,其营收增速高达41%,但值得一提的是,在最近的2020年,汽车之家营收增速开始显现疲态。

数据来源 公司财报

第二部分:

拆分平安对汽车之家流量的变现路径

“野蛮人”平安进场,对于平安来说,最主要目的就是用户的转化,也就是“创收”;通过对汽车之家的流量“侵食”,进行流量变现。

我们将通过汽车之家的主营业务收入:媒体服务、推广服务、线上市场及其他这3大主营业务,来分析平安对其流量红利的“侵食”。

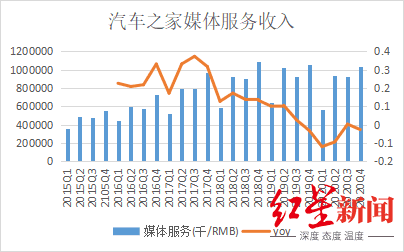

1、媒体服务:

媒体服务指的是汽车之家通过向汽车制造商,提供有针对性的营销解决方案,包括品牌推广、新车型发布和销售推广。

在用户身上,这部分主要体现在广告上。

从财务数据来看,从2016年第四季度至2019年第三季度,汽车之家的媒体服务收入同比增速呈正向增长,到了2019第四季度,汽车之家的媒体服务收入开始低迷。

对于媒体服务收入的走低,原因可能是多方面的。与汽车之家本人的广告红利天花板有关,也与广告的宏观周期有关,但是无论如何,依托于流量的深度挖掘,广告早期确给汽车之家带来了可观收入。

数据来源 公司财报

不过,增加广告收入的同时,也降低了用户的使用体验。汽车之家也收获了用户的“差评”无数。

在汽车之家的论坛,很多用户吐槽汽车之家变味了,广告太多商业化太重,在知乎和微博等社交媒体上也能看到不少关于“车托之家”、“平安,还我汽车之家”等话题的相关讨论。

图片来源 汽车之家官网

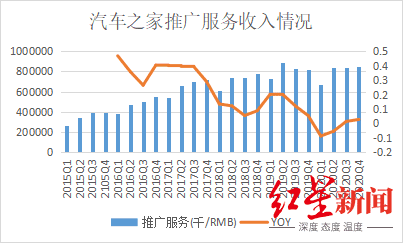

2、推广服务:

汽车之家这部分收入主要来自经销商。

所谓的推广服务,就是帮助经销商从汽车之家用户中找到潜在客户,简单的可以理解为线索收入。从财报数据来看,汽车之家的此项收入一直都维持较高速度增长,直到2020年,此项收入显得有些吃力。

根据汽车之家2018年年报显示,推广服务业务收入的增长,主要是由于客单价由2017年的8.42万元提高至10.03万元,增长了19.1%。2019年的增长同样也依靠线索的提价。

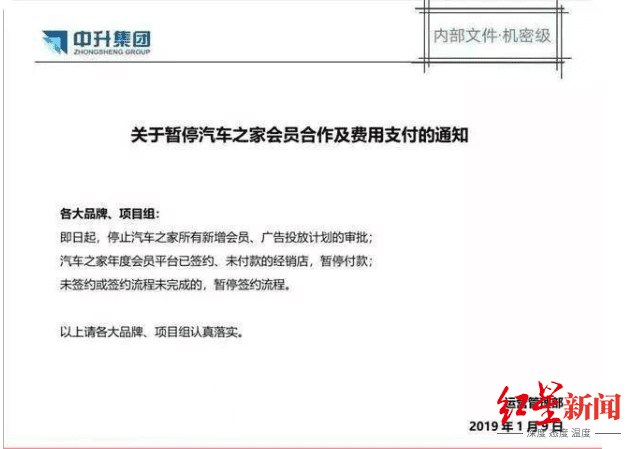

对于汽车之家而言,直接提高线索费用想必是最简单粗暴的方式,但是经销商们却坐不住了,本来今年汽车行情就不好,还要提高线索价格,那可真算得上雪上加霜。

于是,2019年初,因为会员费大幅涨价,全球最大的汽车垂直网站汽车之家被“中升、庞大、运通”等多家汽车经销商集团联合抵制。

事情闹得沸沸扬扬,对于经销商来说,虽然线索费用涨价,但就目前汽车行业来说,网络销售平台能占到总销售额的35%,经销商们依然不舍割去。

所以在这场战役中,并没有绝对的输和赢,但是“梁子”或多或少还是结下了。从2020年的财务数据来看,汽车之家的此项收入虽然并没有大幅缩减,但是也遭到局限。

数据来源 公司财报

3、线上市场及其他

平安接手后,前期一直在不断挖掘汽车之家基础业务的流量价值,同时平安也在进一步布局在线市场和其他业务,力求收入结构多元化。

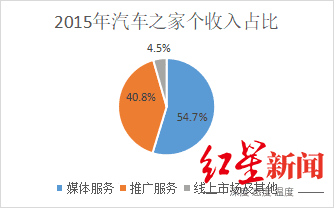

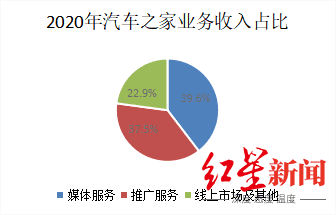

从财报数据来看,2015年,汽车之家线上市场及其他的收入占总收入的4.5%,到2020年,在线市场及其他收入占总营收22.9%,汽车之家的线上市场及其他收入已经得到了明显的提升。

数据来源 公司财报

细分汽车之家的“线上市场及其他收入”部分,汽车之家把重点放在了汽车金融和2017年底新推出的数据产品服务上。

对比这两项业务来说,汽车之家的汽车金融业务还是主要由第三方金融机构来做,汽车之家和第三方金融机构属于合作关系。

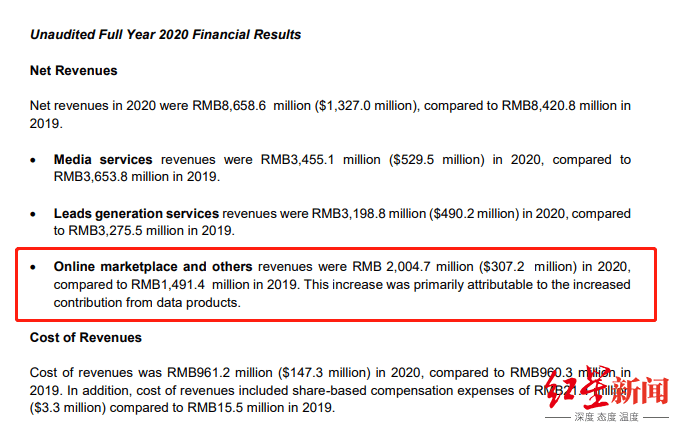

而从数据业务来看,其表现似乎比金融业务更为亮眼。根据2020第四季度财报显示,汽车之家的线上市场及其他中,其增速主要由数据业务推动。

数据来源 2020第四季度财报

什么是数据业务?简单来说,可以将这部分业务理解为咨询服务。汽车之家同时为主机厂和经销商服务。

对于主机厂,汽车之家主要提供用户行为数据分析。对于经销商,汽车之家则主要提供智能展厅的搭建服务以及在线客服。

关于探索汽车之家的“新动力”,在2019年,汽车之家董事长兼CEO陆敏在第二季度财报电话会议上就表示要加大对二手车市场的投放力度。二手车业务不再是之前简单的信息公布平台,现在汽车之家的二手车业务已经分化为C2B(即消费者到企业)、B2B(即企业到企业)、B2C(即企业到消费者)三块。

不过从目前汽车之家的二手车业务表现来看,似乎显得有些不及预期。

图片来源 汽车之家

第三部分:

汽车之家面临的最大危机:流量“逃离”

无论是汽车之家多年来的传统业务,还是近年新业务,汽车之家的生意本质,都绕不开对流量进行深度和广度挖掘后,通过流量售卖赚取收益。

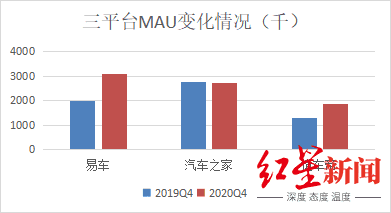

对于汽车之家来说,业务保持稳定,需要保持流量的稳定,而从汽车之家的MAU(月度活跃用户数量)来看,汽车之家或许已经初见瓶颈。

2019年8月,汽车之家CEO陆敏曾发布了一组辉煌的用户数据:全站日均访问超10亿,小程序日活用户突破300万,移动端日活用户3780万,APP装机量达4.3亿……

然而在这之后不久,汽车之家APP的日活用户数据便出现了持续下滑。QM机构数据显示,汽车之家APP日活用户数自2019年11月份开始,同比连续下跌12个月,其中有8个月同比跌幅超10%,个别月份跌幅超30%。

对面目前三家头部汽车垂直平台,易车网和懂车帝2020年第四季度MAU同比增速均在50%左右,而汽车之家的MAU却出现不增反减的现象。

数据来源 QM数据库

对比三者日新增用户情况,易车系2020年日新增用户数均值达17.0万,位居第一;懂车帝日新增用户数达15.3万,汽车之家系日新增用户数则接近15万。这说明,对比而言,汽车之家吸引新用户的能力不如前两家,同时还面临着较严重的老用户“出逃”问题。

面对汽车之家的流量困境,有人说汽车之家因赶上PC互联网的红利期,成为“第一个吃螃蟹”的人,这也反而使汽车之家在之后的新媒体时代备受局限;有人说是因汽车之家近年急于变现,使得汽车之家在用户心中形象受损……

总结

诚然,汽车之家受压重重。

除了老对手易车、背靠字节跳动好乘凉的懂车帝以外,互联网时代,一批又一批的汽车垂直媒体也接踵而来,冲击市场。

同时随着短视频的崛起,涌现了不少汽车短视频自媒体人,他们作为汽车行业的意见领袖,也想要在此分一杯羹。

对汽车之家来说,也明白客户跟着用户走的道理,因此从广告到“直播带车”,现在的汽车品牌商也开始将目标转移到短视频、直播等平台上,包括宝马、丰田、五菱、小鹏等多个传统汽车和新能源汽车品牌都已经与抖音、快手等平台达成了合作。

这不仅会限制汽车之家的广告收入,同时随着行业信息越来越透明化,汽车之家赚的那部分信息差收入,也在渐渐被分解。

对内,汽车之家的传统业务已经濒临天花板;对外,汽车之家竞争对手来势汹汹,打法多样。内忧外患之下,那个“男生的后花园”,是否在你心中依然分量不减?

红星新闻记者 俞瑶 实习记者 刘谧