Patty说:“我决定了,我再也不会住在那套房子里了。我需要重新开始。”

在支付了积压的地税账单,与前夫分财产,再分给他们的3个孩子一些财产之后,她从卖房子中获得了$20万加币。结合上之前的存款,她在万锦买了一套2室的公寓。

目前,Patty和她的一个女儿,以及他们的一条狗,一起生活。

她说:“我现在感到非常幸运,但我为实现财务独立,付出了太多的努力。”她每周工作60个小时,在别人家之间跑来跑去,在自己家里也要抚养孩子,做饭,打扫卫生。

在上个世纪90年代,Patty从香港搬到多伦多后,便从一项清洁工作开始做起。在学会了一点英语,并且和华人社区建立了联系之后,她就找到了更多工作。

在疫情袭击加拿大时,她在第一次封锁中失去了一些工作。她说:“我也向CERB提出了申请,但是这太难了,我不得不叫我的女儿来帮我弄申请。”在封锁限制放宽后,她得以重返工作岗位。

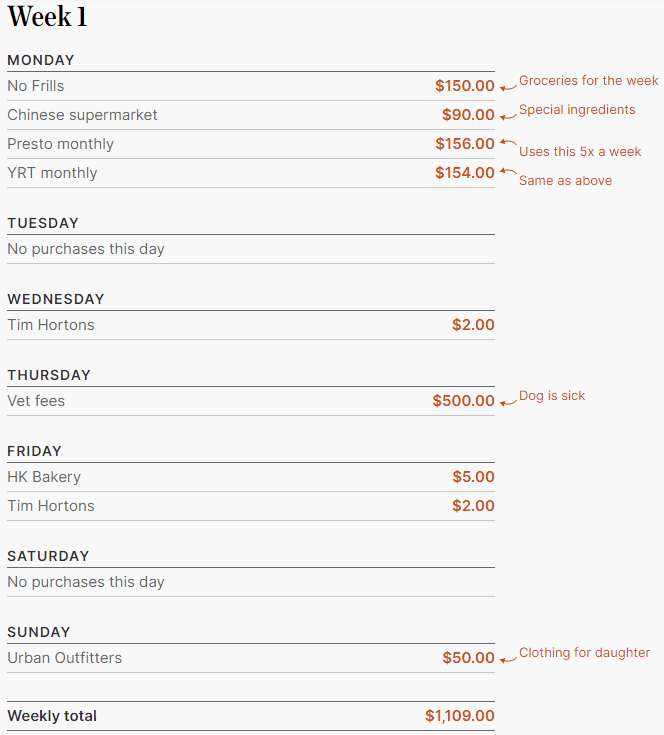

在一个典型的工作日中,Patty会乘坐TTC和约克区公交前往雇主的住所。自从她移居加拿大以来,她一直坚持每周去超市进行一次有计划的购物,提前做好第二天的午饭。她说:“我从不在自己身上花钱。只买必需品。”

最近,他们的狗不得不去看宠物医生了。“体检费就要$500加币。为了宠物的药品和更好的食物,估计我们的生活费会涨上去一点,但这没太大关系。”

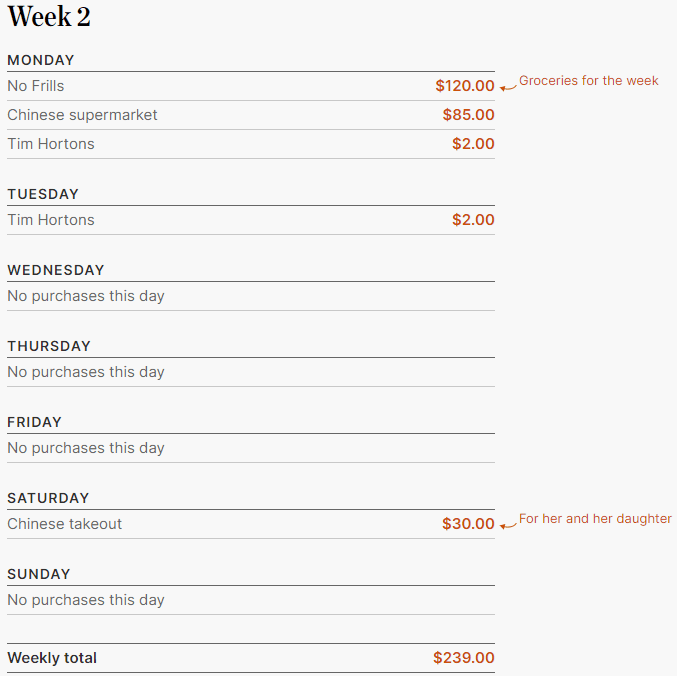

下面是Patty连续两周的花销清单,大部分的钱都花在了超市和公交费用上了,偶尔会买杯Tim Hortons。

她想知道的是,如何为孩子的未来进行投资。“他们都已经从学校毕业了,但是我想知道要买什么股票。我也听说过比特币。我想好好利用自己的钱,因为这些钱在大部分的时间里,都躺在银行账户里。”

对于Patty的情况,理财专家Jason Heath给出了以下几点建议和看法:

1 她的经历,既有失败也有成功。失败的婚姻,也是成功的新起点。虽然人们没有能公平地支付她的薪水,但是她在财务上也取得了成功。她每年赚$4万加币,每周工作60小时以上,算得时薪不到$13加币。目前安省的一般最低工资为$14.25加币。

2 她为四个不同的家庭工作,没有汽车。在疫情期间,她得乘坐公共交通,去四个不同的地点。她每月到手$3000加币,只花费$2000加币。她拿着低于最低时薪的工资,也能每个月省出钱来。此外,她还有一套全款买下的公寓。她每个月最大的额外花销,就是花$20加币买港式菠萝包。

3 她的节俭使得她可以考虑如何投资。在她看来,她为孩子们存钱是高尚的,但也还是得为自己考虑更多。在未来某个时候,她将停止工作,需要退休后的收入来支付日常开支。目前,老人金(OAS)在65岁时最多每月只有$618加币,随着通货膨胀,这个数字会增加,直到她退休。她将根据自己的纳税额,获得一些加拿大退休金计划(CPP)的退休金,但是她的收入低于最大额的应计退休金收入(pensionable earnings)。这意味着她不太可能获得最高的CPP,目前65岁时每月最多拿$1204加币。

4 对于低收入的OAS老人金领取者,有一种补充老人金,称为保证收入补助金(GIS)。把CPP/OAS/GIS都加起来,会导致她超过每月$2000加币的开销,但是她也许需要一些存款,来帮助退休生活,哪怕生活很是节俭。在此基础上,我认为她需要先为自己存钱,然后再考虑孩子。

5 如果她因某种伤害或疾病而无法工作,该怎么办?她可能没有伤残保险,她的雇主可能也没有支付工作场所安全保险金(WSIB),来应对在工作场所的受伤或生病事件。并不是所有想要工作到65岁的人,都能如愿以偿。

6 她的收入太低,无法通过向RRSP账户供款来受益,建议她开设TFSA账户。如果她之前没有存过TFSA,那么她可能拥有最高的累计TFSA存款额$75500加币。

7 关于投资股市和加密货币。前者是增加财富的好方法,从短期来看,会有波动,但从长远来看,应该能为有耐心的投资者提供每年6%-8%的收益,她应该在风险承受能力允许的情况下,考虑对股票进行积极的配置,并尽量降低成本。后者的话,不建议新手投资者购买加密货币。数字货币具有投机性,她应该从股票和债券的多元化投资组合开始。

听了专家的建议和看法,Patty说:“我都不知道我的薪水是低于最低时薪的。”她的工资是变化的,具体取决于每个雇主以及她工作的时间,每周工作的时间从50小时到60小时不等。她说:“如果可能的话,我想要去问问,到底是哪些人付给我低于$14.25加币的时薪。”

她没有考虑的一件事就是为自己存钱。“我一直认为我会没事的,必须给孩子们更多。”往更远了想,她仍然会优先考虑给孩子或者未来的孙子孙女准备继续,但是她也意识到需要把一些钱留下来,防止自己在工作中受伤。“就在上周,我扭伤了脚踝。我想,这可能就是一个例子,告诉我以后可能会发生的事情。”

最终,Patty听从了专家的建议,打算利用现在拥有的资金开设TFSA账户。“我想确保我的钱,比其他任何东西都要安全。”

参考阅读:https://www.thestar.com/business/personal_finance/2021/05/03/after-a-divorce-patty-49-sold-her-toronto-home-for-1-million-and-is-finally-financially-independent-living-a-frugal-life-should-this-cleaner-now-put-her-money-in-the-stock-market.html