房市热度不减

据CTV报道,该物业是位于渥太华Renfrew地区River Road的一栋独立屋,原本叫价不到$150万,结果最终以高出原价$110万的价格售出。

据Engel&Volkers地产经纪人Craig Smith介绍,该物业严格意义上讲是一处拥有百年历史的农场。房屋面积只有2,500平方英尺,但其亮点在于拥有20英亩土地和与距离湖边仅1500英尺之遥的地理位置。

在这里居住20多年的业主约翰坦诚自己为这片物业付出很多,他亲自栽种的树木就达1000多棵。虽然很不舍,但约翰表示这是一个千载难逢的机会。

“相信现在是出手的最佳时机。”

“成交价比要价高出这么多,真是太疯狂了!”虽然已经从事地产经纪25年之久,

Smith还是感到不可思议。不过,他认为在可预见的将来,价格还会继续上涨。

Smith说,回头看房产市场其实真正下跌的次数并不多,但是房价却一次比一次高,现实就是如此。

据报道,渥太华的房地产市场根本没有放缓的迹象。公寓价格同比上涨18%,住宅物业价格同比上涨35%。

恶性通膨恐让加拿大人吃尽苦头

史上超低的低利率环境是让加拿大房地产市场火爆的主要原因之一,同时,这也就意味着,如果利息率转而走高房地产市场就会受到严重冲击。

那么加拿大利率会走高吗?

据RCI报道,在COVID-19大流行之下,加拿大和美国的中央银行都采取了维持央行贴现率在史上的超低水平,同时大手笔地在债券市场施行购买债券的量化宽松政策,即海量提供钞票。

量化宽松政策可以同时起到两个作用,一是给市场提供流动性,二是压低债券收益率,也就是实际利率。

美联储和加拿大央行施行的这一量化宽松政策,在没有通货膨胀的正常情况下是有效的。但如果金融市场预见通货膨胀要抬头,量化宽松政策就无法继续压低金融市场实际利率,不管央行如何保证不会加息,金融市场自己就会把利率拉起来。

这种情况的具体表现就是债券收益率上升。反映到房地产市场的情况是:虽然央行继续维持史上超低利率,但商业银行提供给购房者的房贷利率会上升,因为商业银行是从债券市场筹集资金发放房屋贷款的。

加拿大人已经有近40年的时间没有吃过恶性通货膨胀的苦头,但现在情况变得不乐观了。

RCI指出,过去几十年来加拿大政府债务快速增长,世界主要国家的中央银行都在海量提供钞票,且加拿大消费者负债达到史上最高水平。因此,越来越多的经济专家认为,加拿大过去几十年的价格平稳时代似乎快要结束了。

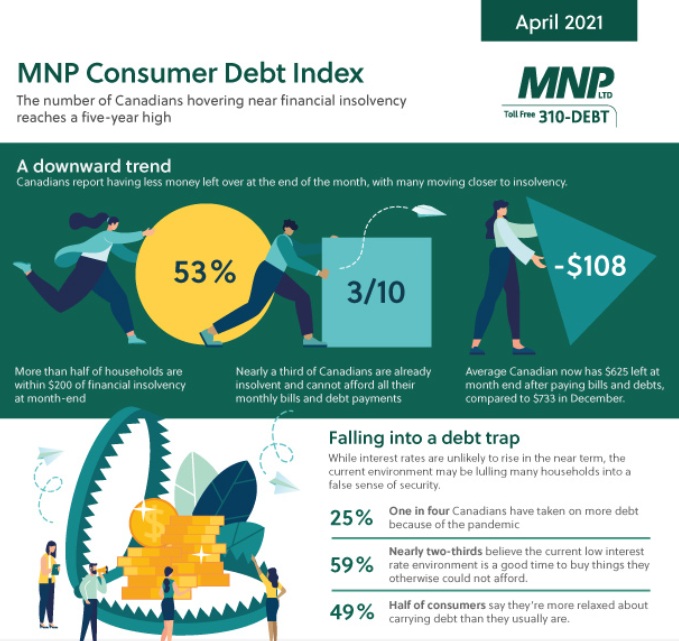

过半加拿大人濒临破产

另一项有关加拿大债务最新调查发现,超过一半的加拿大人濒临破产。

报告说:“这些人离破产就差$200了”。

由持牌破产受托人团队组成的MNP Ltd.在调查中发现,有关消费者债务指数的受访者中,有53%正处于每月无法支付账单的边缘。

该数据打破了MNP过去五年的最高纪录。在最近一次调查中,有43%的受访者表示,他们很可能在2020年12月无法实现收支平衡。而现在,入不敷出的受访者又增加了10%。

MNP Ltd.董事长Grant Bazian表示,加拿大人对“预感和已经入不敷出”的生活窘境感到焦虑。“这意味着,我们可能会看到大量家庭拖欠开支或贷款,如房屋抵押、汽车贷款或信用卡账单。”

调查还发现,有25%的加拿大人因疫情而背负了或多或少的债务。