前段时间,第一财经做了一个报道:

在全国300多个城市中,有77城平均单价超过1万。

其中,有8城房价超过3万,4城房价超过5万。

深圳房价更是突破9万大关,套均总价上千万,位居榜首。

难怪二手房也要限价了。

北京、上海房价分别破6万。

江苏全省13个地市中,有12个房价过万,镇江过万仅一步之遥。

浙江11个地市房价全部过万,杭州最高,均价过3万。

福建9个地市中,有8个均价过万。厦门房价排全国第3,福州也不低,排全国第10。

广东9个城市过万,7个在珠三角。

北方的河北单价过万城市达到6个,石家庄、廊坊、唐山、秦皇岛、沧州和邯郸。

而其他省份房价过万的,基本都是省会和第二大经济强市。

注意,这还只是全城均价,如果只看中心城区,这一数字往往还要翻上2倍左右。

那么,这些房价过万的城市,泡沫究竟有多大?

2

衡量一个城市的房价泡沫,往往会用到房价收入比。

顾名思义,就是房价与收入之比,衡量普通家庭买房的难度,不吃不喝要多少年才够买得起一套房。

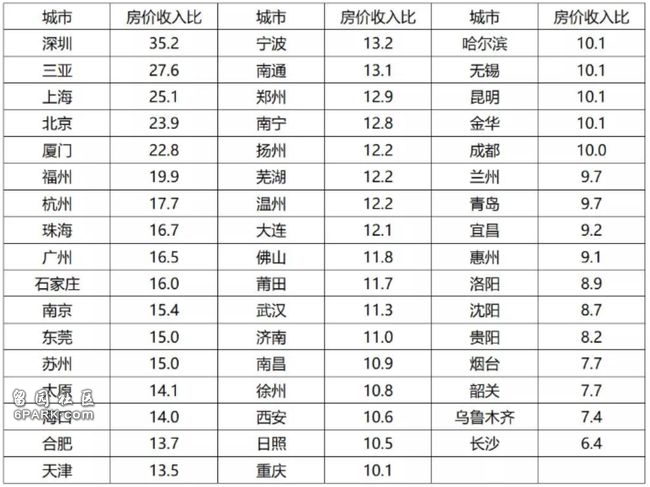

这是近两年全国50个主要城市的房价收入比排名。

数据来源:各地统计局、CRIC、易居研究院

通过这张图片,我们可以发现几个很有意思的现象。

从区域上看,从东部到中部再到西部,房价收入比呈阶梯式分布。

东部沿海城市普遍超过15,中部城市在10-15之间,西部和东北城市基本都在10以下。

深圳、三亚、上海、北京和厦门,房价收入比位列前5,说明这些城市的购房难度都属于宇宙级的存在。

作为这一轮房价上扬周期的领涨城市,深圳当仁不让,位居首位。

这5城的房价收入比都超过20,意味着在这些城市,即便是两倍于平均收入的中产群体,不吃不喝要20年以上,才能供得起一套房。

其中,深圳、北京、上海这三个老牌一线,土地太稀缺,供给远远小于需求,房价一直居高不下,买房早已与普通人无关。

这几年,逃离北上深的声音不绝于耳,主要原因就是一线城市房价太高。

甚至有深圳籍知名歌手、《丁香花》原创唐磊在社交平台上感叹:

“很后悔当年离开深圳去外面打拼,如今回到深圳也买不起房,空有一个深圳户口。”

的确,一线城市房价太高而收入却不够高,但二线城市也不是乐园。

二线城市的房价收入比普遍攀升到10-20之间,依然超过大多数人的承受能力。

不过,连续多年垫底的长沙却是例外,房价收入比最低,只有6.4。

而其他49城,没有一个城市低于7。

3

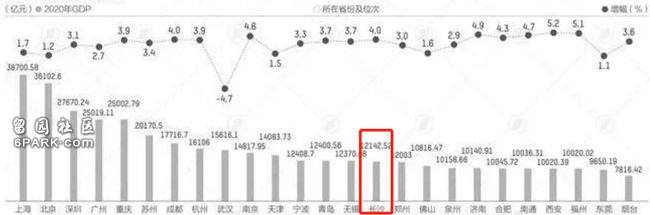

作为中部省会、强二线城市,长沙的GDP规模早已过亿,位居全国前列。

但,长沙的房价收入比为什么会垫底?

房价和收入的博弈,从来都是房价独占鳌头。

所以,最主要的原因还在于长沙的房价。

在2016-2018年的涨价潮中,长沙启动最晚,却结束最早。

启动最晚是因为在前几年里,长沙供地量井喷,带来大量的住宅供应,拖延了房价开始上涨的速度。

而当房价开始真正涨起来的时候,由于碰触了红线,随即全面启动限购政策,一步步做到最严调控,死死遏制住了房价。

那么,依照房价收入比,长沙到底处在一个怎样的水平呢?

一般情况下,房价收入比在6-9都可视作合理水平。

也就是说,长沙是处在合理水平的。

有合理,就有不合理。

三亚和厦门一直以来都是异类,房价双双直追一线。

他们的外来需求实在太强劲,房价早已与本地的居民收入脱离。

先说厦门,2016年限购升级之前,厦门外来的买房需求高达70%以上。

同时,厦门面积不到广州的1/3,尤其是岛内土地基本开发殆尽。

严重的供不应求导致了厦门房价赶超一线。

与厦门相比,三亚更有甚之。

数据显示,近年来,三亚岛外购房者比例保持在85%以上。

2018年,三亚房地产投资依赖度高达67.7%,位居全国首位。

正因为如此,当楼市调控不断加码,三亚楼市应声而落,当年房地产开发投资大降20%以上。

4

其实,衡量房价是否合理,除了房价收入比,还有一个指标,是租金回报率。

我们可以这样理解,房价收入比越高,租金回报率越低的城市,房价存在泡沫的可能性就越大。

我们发现,厦门、三亚、福州、石家庄这几个城市的房价收入比很高,租金回报率却非常低。

所以,这类城市同样值得我们警惕,切忌盲目入场!

近段时间,房价收入比位居榜首的深圳,几次出手让人印象深刻,直接从炒房标兵进化成了调控标兵。

深圳如此,全国其他城市也都在想方设法抑制过热的楼市。

2021年才刚刚开局,房地产就已经出台近百次政策调控了,从全国到地方一次比一次严。

房企要遵守三道红线,融资方式要调整。

银行要遵循两道红线,房贷占比要限制。

有这样一个统计,是各大银行房地产贷款占比。

其中,国有银行之一的建设银行,个人贷款占比高达34.36%。

股份制银行中的招商银行,房地产贷款合计占比也达到了33.24%。

削减银行对房地产的依赖度,让金融可以健康发展。

而几天前各地开始陆续遵从的“两集中”供地政策,一样是在压着开发商转型,同时也在试着降低城市本身对于卖地的财政依赖。

一环套一环,循序渐进,在一城一策的基本面上,各个城市的政策要么维稳,要么越来越严格。

不过,调控也是好事,说明这个城市有房价上涨的压力。

需要政府来控制房价,稳定房价。

所以不用担心房价过万泡沫大的问题,房子依然可以买。

但关键在于,你要买哪里、要买怎样的房子。