本文来自微信公众号:半导体行业观察(ID:icbank),作者:汤之上隆,原文标题:《英特尔无法成为台积电》。

头图来自TechPowerUp

在美国拜登政权提出将美国恢复为半导体制造大国之后,美国英特尔于2021年3月23日公布称,将投资200亿美元(约人民币1,300亿元)在美国亚利桑那州(Arizona)新建两个使用最尖端EUV(极紫外光刻)曝光设备的7纳米半导体工厂。其中一栋用于处理器方向,另一栋用于代工(Foundry),目标是在2024年启动运营。

进入2021年以来,车载半导体供不应求的问题愈发严重,全球汽车厂家相继减产。此外,全球唯一 一家实现5纳米工艺的台湾TSMC的代工订单纷至沓来,因此,用于智能手机、PC、服务器等各种方向的半导体都出现了供给不足的情况。

此外,由于2月13日日本福岛县地震的缘故,瑞萨工厂停工约三小时,且3月19日瑞萨工厂发生火灾,都促使了车载半导体供给紧张。此外,2月12日,美国得克萨斯州突发寒流,导致三星电子的Foundry、车载半导体的全球TOP1—-德国英飞凌、TOP2的荷兰NXP(恩智浦)的半导体工厂分别停电约36小时,再加上溶液管道被冻坏,又延长了恢复生产的时间。

另外,各家半导体厂商都在竭力保持运营,如由于台湾供水不足问题日益严重,日均需要约20万吨水的TSMC采购了100只储水量为两万吨的水箱。

一言以蔽之,占Foundry领域约55%份额的TSMC的产能正日益紧迫、地震和寒流导致停电、干旱等自然灾害、火灾等因素导致全球半导体供给不足问题日益严重。

半导体已成为战略物资

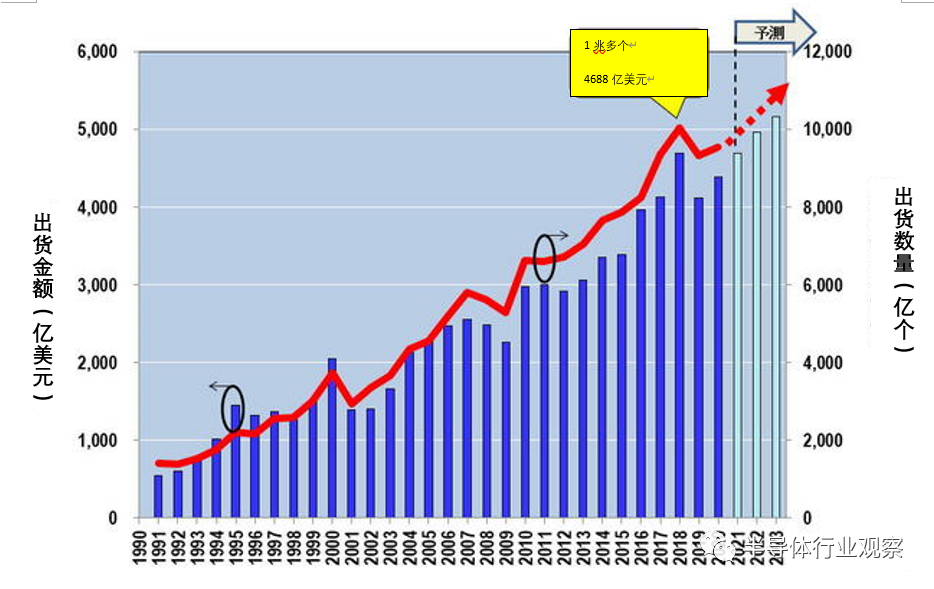

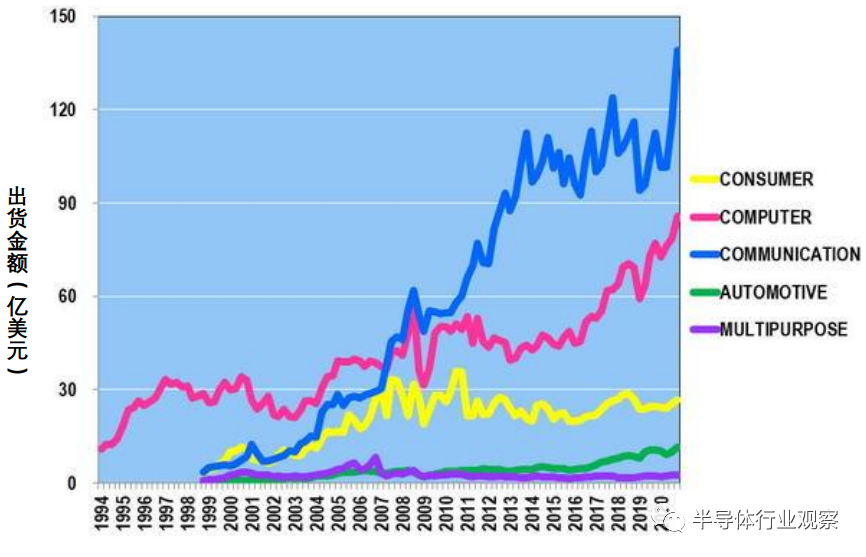

2018年,全球范围内半导体出货金额达4,688亿美元(约人民币30,472亿元),出货数量达1兆多个(如下图1)。全球总人口约76亿,因此,粗略计算一下,全球平均一人一年消费约62美元(约人民币422.5元)、132个半导体。此外,今年(2021年)的半导体出货金额、出货数量都很有可能超过2018年的实绩,达到历史最高值。

已经有观点认为“半导体已经成为战略性物资”。如果没有半导体,所有产业都无法运营,此外,人类的文化生活也无法继续下去。因此,拜登政权提出了要将半导体的生产撤回美国的政策,这也是英特尔进军Foundry的理由所在。

英特尔曾于2012年初进军Foundry行业,后以失败告终。因此,此次进军是英特尔的第二次挑战。但是,笔者认为此次英特尔成功的可能性极低。

本文,通过分析英特尔在Foundry业界强大的理由,推导出英特尔无法在Foundry业界顺利运营的结果。

英特尔10纳米失败、开始Tick-Tock(工艺年-构架年)模式

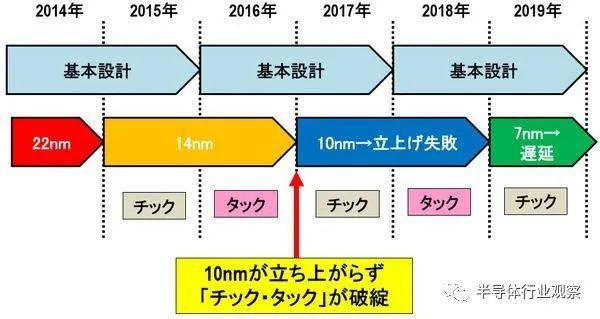

英特尔发布的处理器是基于Tick-Tock(工艺年-构架年,以两年为单位推进微缩化)模式的。(图下图2)

图2:英特尔的Tick-Tock(工艺年-构架年)模式的失败。(图片出自:jbpress)

Tick-Tock(工艺年-构架年)模式是一种交替进行“微缩化”、“更新设计”以推进处理器进步的商业模式(Business Model)。比方说,在2015年不更改上一代的理论设计和掩膜图案(Mask Pattern),直接从22纳米进入14纳米,且被称为“Tick(工艺年)”。在次年的2016年,微缩化保持为14纳米,仅更新设计,且被称为“Tock(设计年)”。

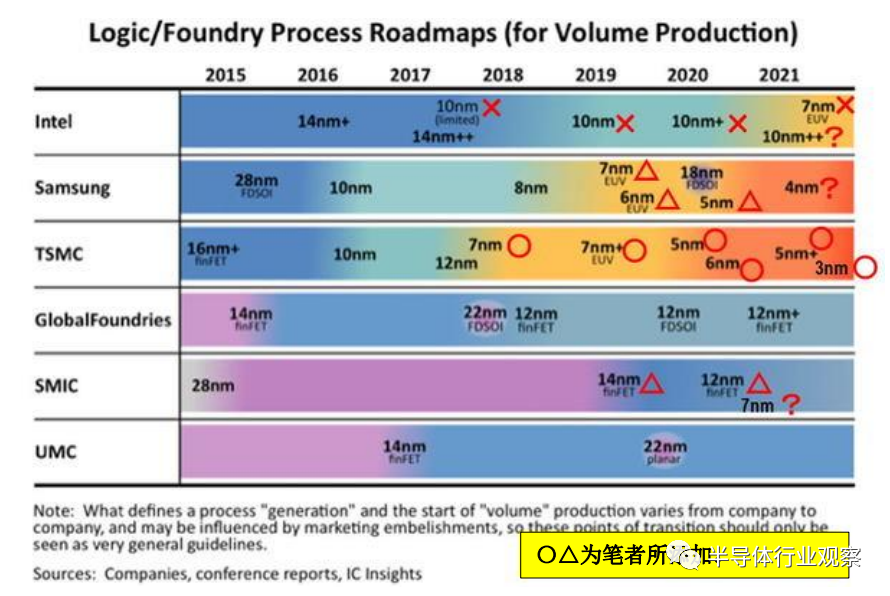

然而,在英特尔从2016年的14纳米进入2017年的10纳米之际,由于10纳米工艺的启动失败,导致此模式的延续失败。结果即如下图3所示,被TSMC远远甩在了后面(TSMC于2018年量产7纳米、2019年采用尖端EUV、量产7纳米+)。

图3:逻辑半导体与Foundry的技术走向图(Road Map)。(图片出自:jbpress)

换言之,英特尔10纳米的微缩化与TSMC、三星电子的7纳米几乎处于同一水准。因此,如果英特尔在2019年之前量产了10纳米,就不会被TSMC超越了。

但是,直到2020年英特尔也没有顺利量产10纳米,在2020年第二季度的财报中,届时的CEO--鲍勃·斯旺先生指出:“到2022年,英特尔会决定究竟是继续进行工艺技术的研发、还是扩大Founry业务”,并且暗示了“在7纳米以后,可能会将业务委托给TSMC代工生产”。

如上所述,英特尔连续在尖端工艺的启动上遭遇了失败,能否在2024年顺利启动7纳米(采用EUV曝光设备、相当于TSMC当下量产的5纳米)工艺,还是无从得知。

但是,实际上,英特尔能否在Foundry方面获得成功与尖端工艺的启动并无太大关系。

那么,问题何在呢?自2016年开始的Tick-Tock(工艺年-构架年)模式才是英特尔Foundry 业务能否成功的关键所在。

TSMC的Foundry业务是什么样的?

下图4是近六年来TSMC的各个世代的半导体出货金额的推移表,如上文所述,TSMC是目前全球唯一 一家量产5纳米工艺的Foundry厂家。

图4:TSMC的各个世代的半导体销售额(~ 2020年第四季度)。(图片出自:笔者根据TSMC的财报制作了此表)

但是,TSMC的竞争力不仅仅在于尖端工艺方面。TSMC成立于1987年,因此其拥有自成立之初的0.25um的传统型半导体、也拥有最尖端的5纳米工艺,可以说TSMC一直在量产所有世代的半导体。

此处即为TSMC和英特尔的差异所在。对于TSMC而言,当量产后的世代不再具有尖端技术优势时,依旧会继续生产,而且这会给TSMC带来巨大的利润。此外,尖端半导体是在传统世代的基础上层层堆叠而成的。

的确,对于高性能PC和服务器而言,必须要采用由尖端工艺制造的半导体。但是,也有很多最新款的电子设备采用的是传统世代的半导体。如图1,在2018年半导体的出货数量达1兆多,即证明了这一点,其中大部分的半导体不是由尖端工艺、而是由传统工艺生产的。TSMC竞争力的源头之一在于其能够生产各个世代的半导体。

与此相对,英特尔仅能生产尖端工艺(当下的尖端世代为:14纳米-10纳米)的半导体。即使英特尔在2024年量产7纳米(相当于英特尔的5纳米)、并开始Foundry业务,也仅能生产14纳米以后的半导体。因此,就工艺的进步而言,可以说英特尔几乎无法满足2,000多家Fabless企业的要求。

半导体种类纷繁

TSMC生产的产品不仅有全球最尖端的逻辑半导体,还生产其他各种各样的产品,如有射频(RF)半导体、模拟半导体、CMOS传感器、用于功率半导体的各种存储器,甚至还有微机电系统(MEMS,Micro Electro Mechanical Systems)。(如下图5)

图5:TSCM生产的各种各样的半导体产品。(图片出自:笔者摘选自TSMC发布的2019年度报告)

即使是用于某种特殊用途的逻辑半导体(Application Specific Integrated Circuit、ASIC),也分为消费电子方向、电脑方向、通信方向、车载等用途。(如下图6)

图6:各种ASIC的四半期出货金额(~ 2020年第四季度)。(图片出自:笔者依据WSTS的数据制作了此图)

其中,消费类电子包含冰箱、洗衣机、空气净化器等白家电以及液晶电视、蓝光光盘翻录工具(Blu-ray Recorder)、音频设备等黑家电。此外,以上这些家电都需要使用各种各样的半导体产品。

Foundry业务的本质在于可进行多品种、小批量生产。为了满足2,000多家Fabless企业的代工要求,TSMC运用各个世代的工艺(从传统世代到最尖端的世代)为客户生产各种各样的半导体产品。

然而,英特尔能够生产的仅有逻辑半导体中的处理器。如上文所述,仅能用14纳米以后的尖端工艺来生产(无法使用传统世代的工艺)。

总之,英特尔的业务模式是“Like Memory”。比方说,仅用2-3年就将DRAM提升至最尖端水平。其品种有PC和服务器、智能手机两个方向。即,少品种、大批量的模式。英特尔的处理器也是同样的模式。

这样的英特尔真的能开展Foundry业务吗?至少是无法模仿TSMC的业务模式。

设计由TSMC制定

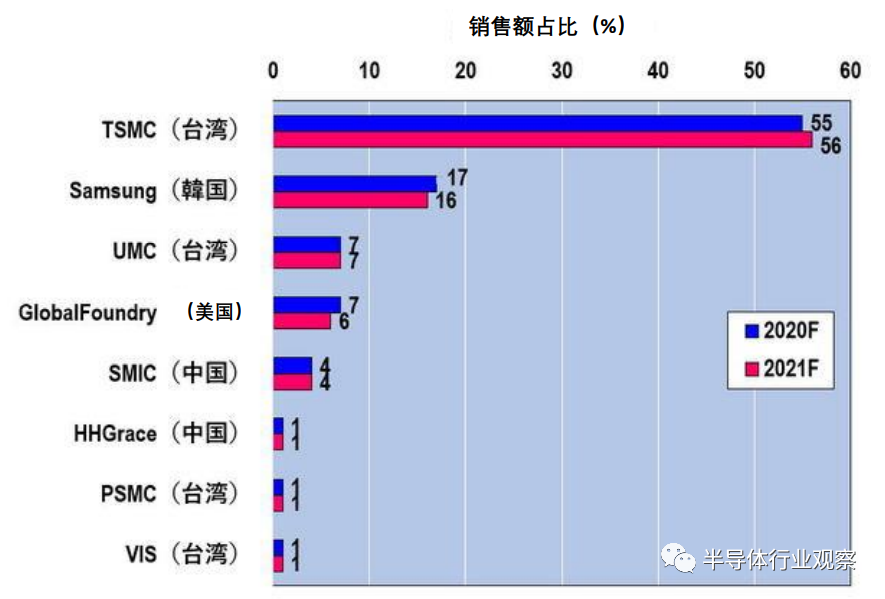

TSMC通过运用自身的各个世代的工艺来生产各种各样的半导体产品,在Foundry领域占有一半以上的份额(如下图7)。就主要原因而言,有观点认为是因为TSMC是生产半导体的专家,仅需要汇集资源于工艺技术就可以了。

图7:Foundry的销售额占比。(图片出自:DRAM eXchange)

作为TOP2的三星电子在生产处理器(用于三星Galaxy)之前,需要自行设计。因此,需要在设计部门投入较多的技术人员,也需要进行大规模的设计投资。

但是,TSMC之所以能够在Foundry领域占有如此大的市场规模,其自身的尖端工艺技术自不必说,TSMC的设计技术也是重要原因。

理由如下所示。

比方说,TSMC在发布5纳米技术之际,为了Fabless企业,在被称为EDA(Electronic Design Automation)的设计工具中,筹备了“Cell Library(单元库)”。在“Cell Library(单元库)”中筹备有英国ARM的处理器内核(Processor Core)、美国德州仪器(Texas Instruments, TI)的数字信号处理器(Digital Signal Processor,DSP)、各种存储半导体的Cell(也叫“IP”)。

TSMC不仅保证了以上这些Cell的可操作性,还完成了它们相对应的生产工艺。因此,Fabless企业仅需像排列乐高积木一样将“Cell Library(单元库)”中的Cell 排列起来,就可以设计出需要的半导体。而且,TSMC会为他们生产半导体。

如果Fabless企业不使用“Cell Library(单元库)”、而从零开始设计半导体的话,其设计的半导体可能无法工作。或者说,大部分情况下是无法工作的。此外,即使勉强可以工作,也无法得知生产的良率如何。

然而,TSMC拥有服务于各个世代的、各种半导体的“Cell Library(单元库)”。运用“Cell Library(单元库)”,Fabless企业能够毫无风险(No Risk)地设计半导体。而且,TSMC会对Fabless企业设计的半导体负责。即,作为生产专家的TSMC通过控制设计,获取Foundry的市场份额。

英特尔永远也无法成为TSMC

15年前(2006年),笔者担任同志社大学教师之时,原九州工业大学的川本洋教授告诉了笔者TSMC的优势所在。

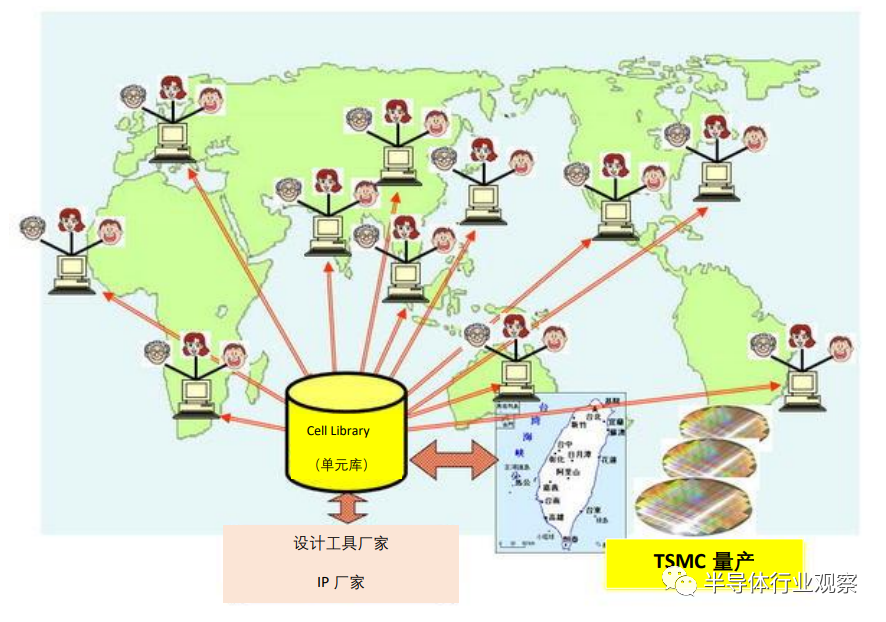

全球的Fabless企业只要连接到TSMC的“Cell Library(单元库)”,任何时候、任何地点、任何人都可以进行设计。(下图8)

图8:任何时间、任何地点、任何人都可以进行同样的设计。(图片出自:笔者基于九州工业大学·川本教授的设计学习资料制作了此图)

可以说TSMC一手遮天地为全球的Fabless的代工(如下图9)。此外,TSMC每接到一笔代工订单,其利润就增长一份!

TSMC之所以在Foundry方面有压倒性的优势,原因就在于以上这种结构模式,其在工艺技术方面的领先地位是其优势的源头所在。

而如今,英特尔却要进军TSMC独霸的Foundry领域!但是,英特尔却永远也赶不上TSMC。因此,即便英特尔竭尽全力,也无法战胜TSMC。