本文来自微信公众号:城市进化论(ID:urban_evolution),作者:杨弃非,头图来自:视觉中国

在构建双循环新格局下,“扩大内需战略”被提升到了新的高度。

“十三五”期间,我国社会消费品零售总额从2015年28.7万亿元增加至2020年39.2万亿元,成为全球第二大商品消费市场。“十四五”规划建议提出,全面促进消费,培育国际消费中心城市。

国际消费中心城市通常消费规模巨大,总量高、增速快,并具有国际化程度高的特点。

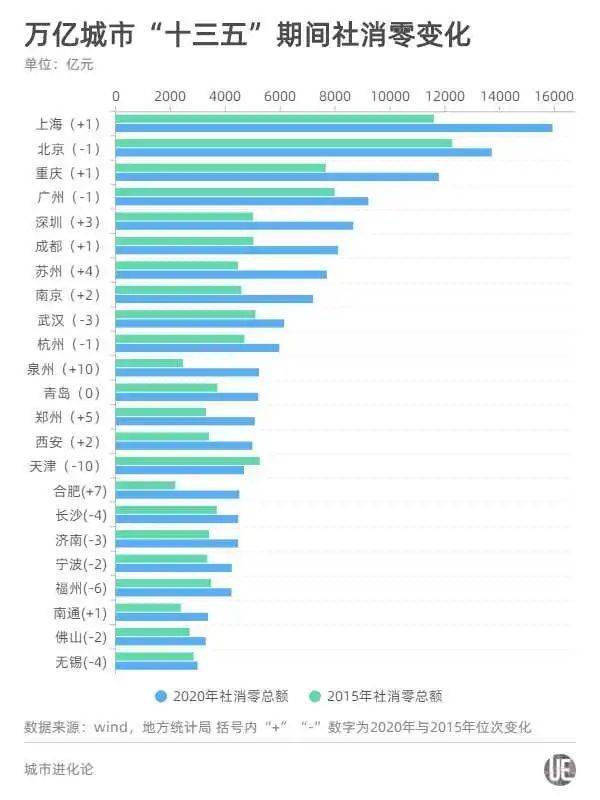

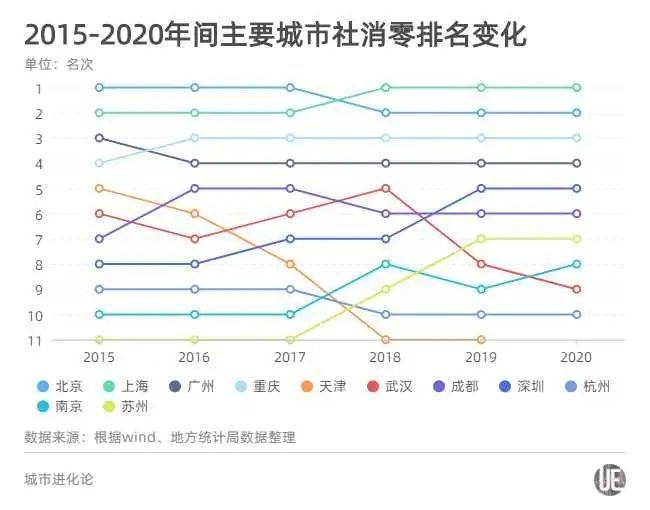

仅以消费市场规模来看,2015年北京社消零率先突破1万亿大关,成为全国首个万亿消费城市,2016年上海完成这一目标,2018年重庆抢先广州,成功过线。

谁有机会成为下一个万亿级消费城市?

我们统计了2020年23个万亿级城市的社消零数据,广州9218.66亿元,距离万亿量级一步之遥,深圳、成都同处位于8000亿元梯队,苏州和南京紧随其后(7000亿量级)。

截至目前,已经有超过20个城市提出建设国际消费中心城市。新一轮城市的竞争,从一个侧面来讲也是消费的竞争,面向“十四五”,这个“万亿俱乐部”如何扩容?

“后备军”之争:深圳、苏州破局,广州、成都守擂

从去年的数据来看,广州、深圳、成都和苏州四座城市,紧跟在北京、上海、重庆三市之后,是最有望率先升格“万亿消费城市”的“候选者”。

但对于“谁先谁后”的问题,四座城市间的竞争关系为答案增添一丝不确定性。

我们不妨观察四座城市“十三五”期间的变化。同样作为老牌消费大市,广州与成都两座城市扮演了“守擂者”的角色,在过去5年间,尽管广州被重庆反超,成都也遭到深圳追赶,但总的来说,仍然守在“上位圈”;

对于深圳与苏州来说,“十三五”则是消费“进击”的5年。从排名上看,深圳从第8位上升至第5位,爬升3位;而苏州则接连超过了南京、杭州等周边省会城市,一口气上升4位,居于第7位。

狭路相逢之下,攻守双方谁更有实力?

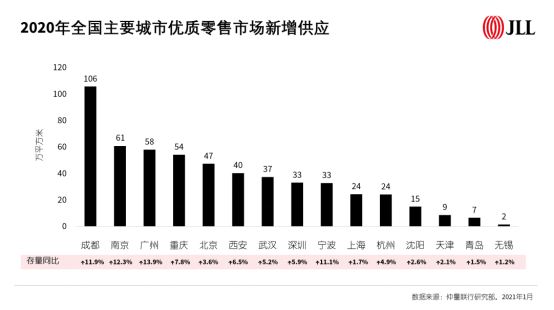

从商业市场规模上看,成都、广州在零售物业上优势明显。仲量联行数据显示,比较主要城市的存量优质零售物业面积,成都仅次于上海、北京两座城市,居于第三,且新增供应以106万平方米引领全国城市。

广州虽然在存量优质物业面积上少于深圳和苏州,但差距不大。更重要的是,新增优质物业达58万平方米,仅次于成都与南京两市。与之相比,深圳新增优质物业仅33万平方米,不及重庆、西安、武汉等中西部城市。

但深圳正显示出对新商业的吸引力。

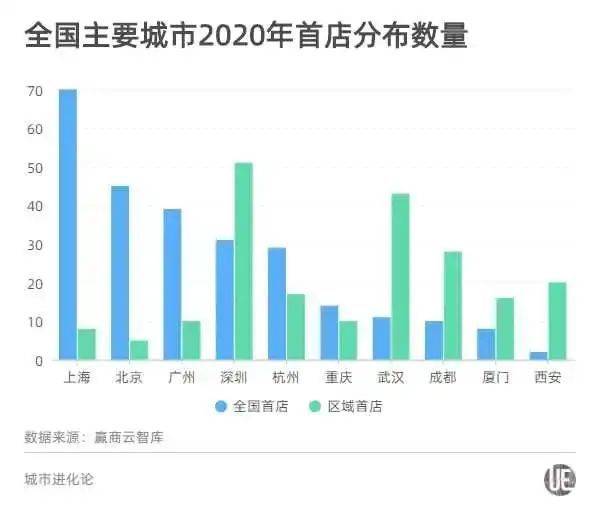

据赢商云智库统计,在其统计的2020年全国1771家品牌首店中,深圳吸引了82家全国与区域首店,位于全国第一。其中,在全国首店数量次于北京、上海、广州三市的基础上,更多区域首店向深圳投来橄榄枝,以新增51家跃居全国第一。这意味着,在广东省内乃至华南区域,深圳在商业竞争力上已呈现出了超越广州的趋势。

与深圳商业供给水平加速提升相比,苏州的优势更集中体现在消费力上。据各市公布的数据,2020年,苏州的城镇人均可支配收入为70966元,仅次于北京、上海二市。

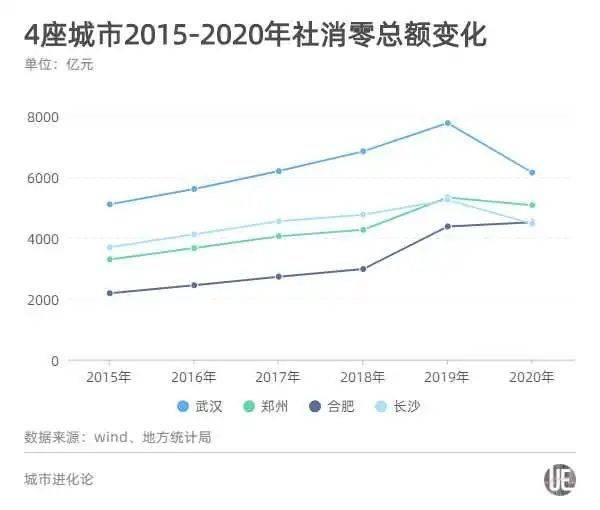

中部新格局:合肥、郑州上升,长沙、武汉下降

若从地域角度看,消费城市还存在严重的区域“跛脚”。

通观三个万亿级城市和四个候选城市中,上海、北京、广州、深圳、苏州位于东部沿海,分别来自京津冀、长三角和大湾区,强劲的经济实力奠定了消费的基础。

成渝两地位于西部,不仅消费文化浓厚,且腹地广阔,辐射半径较长。相较而言,中部城市则呈现出明显的“失语”状态。

回看5年前,情况并非如此。当时,武汉的社会消费零售品总额位居全国第6,而到了2019年,武汉接连被成都、苏州反超,在去年疫情影响下,武汉排名进一步下跌。

中部城市是否有“代表”可能挤进前列?

与“十三五”末相比,当时位居第6位的武汉和第13位的长沙均出现不同程度的下滑,去年仅排名第9和第17。而排名靠后的合肥和郑州则奋起直追,合肥上升7位至第16位,郑州上升5位,取代当年长沙的位置。

这在一定程度上与省会城市和周边地区的紧密度相关。根据百度地图和同济大学的一项关于2019年春运出行数据的联合研究,郑州与本省之间的交通往来明显高于长沙。

频繁的人口流动带来巨大的消费空间,根据2018年中国银联网络数据统计结果,郑州成为当年春节消费金额第五高的城市,仅次于北京、上海、深圳和广州。

今年初公布经济数据时,长沙统计局也曾表示,省会城市都将经济首位度作为衡量经济社会发展的重要指标和目标,经济首位度越高,说明该城市在这个地区的经济实力、地位越高。

“对标国家中心城市,长沙经济首位度依然有较大提升空间。”长沙市统计局介绍,第三产业、进出口、社会消费品零售总额等指标,是长沙首位度方面的短板。

都市圈是人口吸纳的主要空间,同时,充足的人口规模也是都市圈扩大内需、实现内循环的重要前提。

“十四五”规划纲要中赋予武汉、长沙新的任务——推动长江中游城市群协同发展,加快武汉、长株潭都市圈建设,打造全国重要增长极。

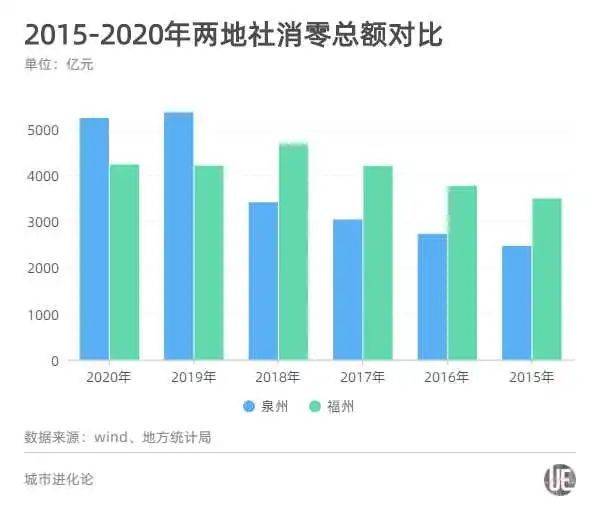

新“玩家”登场:泉州暴力拉升,制造业大市“逆袭”?

在传统消费大市加速换位的过程中,泉州作为非传统消费大市的潜力亦不可忽视。

作为福建的两个万亿级城市,泉州和福州呈现出完全相反的发展趋势。与2015年相比,2020年泉州社会消费品零售总额突破5000亿级门槛,排名更是暴力拉升了10个位次,从第21名迅速上升至11名;而作为省会城市的福州,则从14名跌落至20名,省会的辐射带动优势明显削弱。

为何三产占比不断上升至55%的福州,消费大幅“降级”,而二产占比稳定在50%以上、三产占比仅40.6%的泉州,却实现消费“飞跃”式发展?

在泉州消费分项数据中,网络零售额的表现格外亮眼。数据显示,2020年,泉州网络零售额达到2574亿元,同比增长34.9%,几乎达到社会消费品零售总额的一半。同时间内,泉州社会消费品零售总额增长了2504.2亿元。换句话说,网络零售撑起了泉州消费增长的超过“半壁江山”。

而泉州网络消费的增长,恰来自其制造业的增长。

根据去年阿里研究院等机构联合发布的《中国淘宝村研究报告(2009-2019)》,10年间全国共增加了4310个淘宝村。而在其中,仅泉州就新增205个淘宝村,不仅占据了全省318个淘宝村的绝大多数,并且在全国城市中排名第5,仅次于浙江的金华、温州、台州以及山东的菏泽。

支撑淘宝村发展的是一个颇具规模的服装生产集群。今年初,淘宝根据店铺与交易数据,将“泉州男士精品产业带”列入其2020年度十大产业带。一种形象的说法是,在全国网购的10件男装中,有7件来自泉州,安踏、匹克、特步、361°等知名运动品牌均诞生于此。

也基于此,与不少城市伴随“去工业化”推动消费增长不同,泉州的消费增长与工业增长几乎同步。在“十三五”期间,泉州的工业增加值排名亦大幅上升上升9个名次。

并非所有工业大市均像泉州幸运。宁波、佛山、无锡均走向了泉州的“反方向”——在过去5年间,其消费均不同程度下滑,甚至成为万亿城市中消费垫底的城市。

眼下,泉州正逐渐积累起冲击万亿级消费城市的能力。但或许更重要的问题应该是,泉州的经验能否为其他工业城市发展带来借鉴?

本文来自微信公众号:城市进化论(ID:urban_evolution),作者:杨弃非