近些年,随着中国成为全球最大的显示面板生产国,下游制造能力的提升为显示驱动芯片等上游环节带来重要机遇,但目前我国显示驱动芯片仍以进口为主,补齐产业链中这重要的一环迫在眉睫。

3月29日,韩国芯片厂商,同时也是全球第二大OLED面板驱动芯片商的美格纳半导体(Magnachip)宣布,与中国私募股权机构智路资本签署协议,同意以14亿美元(约合人民币92亿元)的价格向智路资本及其有限合伙人出售美格纳美国总部全部股票。

根据协议,智路资本将以每股29美元的价格收购美格纳股票,这一价格与美格纳近3个月的成交量加权平均股价相比,溢价约75%。周一,美格纳半导体收于25.8美元/股,以此价格计算这笔交易溢价约12.4%。

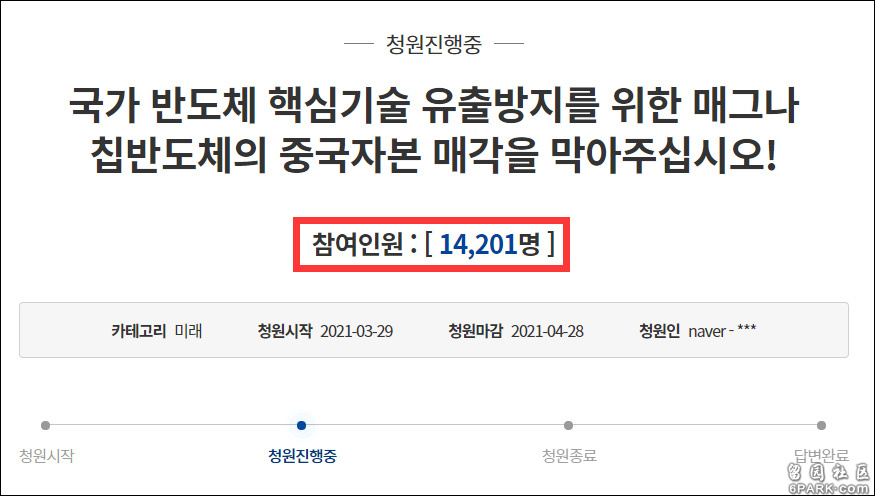

交易曝光后,部分韩国民众担心“京东方收购韩企后成为LCD全球第一”的历史重演,便以“国家半导体核心技术可能会泄露”为由请求韩国政府否决这笔收购,目前请愿人数已达1.4万人。

韩国青瓦台网站截图

收购完成后将从美股退市

根据美格纳半导体发布的公告,目前该公司董事会已一致批准与智路资本达成的收购协议,并建议股东投票赞成该交易,交易和协议的详细信息将适时提交给美国证券交易委员会。

2004年10月,美格纳半导体从韩国SK海力士(当时名为海力士半导体)拆分后,被美国花旗集团旗下花旗风险投资收购,并改名为美格纳。韩联社报道称,虽然该公司2011年为确保资金流动性在美国纽约上市,但因为其大部分员工是韩国人,工厂和办公室都在韩国,一直被视为韩国半导体企业。

目前,美格纳主要生产OLED显示驱动芯片(DDIC)和汽车功率半导体,并拥有多项相关专利,该公司去年销售额为5.1亿美元(约合人民币33.5亿元),营业利润为0.3亿美元。市场调研机构Omida数据显示,2020年美格纳半导体在OLED显示驱动芯片领域的市场份额为33.2%,仅次于三星电子位居世界第二。

美格纳声明截图

“公司的官方立场是,除最大股东的变动,其他一切都将保持不变”,美格纳半导体的媒体代表郑明娜(Jeong Mina)透露,智路资本不会参与管理或研发,只负责出资,业务将交由职业经理人管理。

目前,美格纳半导体的最大股东是美国橡树资本 (Oaktree capital),持有其9%的股份。根据韩国《中央日报》报道,一旦美格纳与智路资本的交易完成,前者将从美国私有化退市。

美格纳声明称,这笔交易预计将在下半年完成,因为还需要获得股东和韩美两国监管部门批准。

韩国担心OLED再被超越

当前,全球芯片产能极度紧缺,面板产业也由于上游驱动芯片缺货出现涨价。市场分析认为,如果中资的智路资本顺利收购美格纳半导体,或许会对中国OLED产业的发展起到积极的推动作用。

官网介绍,智路资本总部位于北京,是一家全球化的专业股权投资机构,专注于半导体核心技术及其他新兴高端技术投资机会,该公司投资人包括高科技公司、大型金融机构和家族基金等。

智路资本官网截图

官网披露的投资案例显示,智路资本曾参与或主导多个海外投资项目,其中包括对功率半导体厂商安世半导体、封测企业新加坡联合科技公司、西门子旗下传感器企业HubaControl的收购,同时还与全球最大后端封装设备供应商ASM PACIFIC成立合资公司,并且参与对国内半导体厂商瓴盛科技、睿感传感器等的投资。

智路资本股权结构图 启信宝截图

不过,由于美格纳半导体是全球第二大OLED面板驱动芯片厂商,同时也是三星和LG Display OLED面板驱动芯片的主要供应商,因此智路资本对该公司的收购,也引发韩国民众和业界的担忧。

3月29日,在韩国青瓦台国民请愿网站上出现一篇标题为“为防止国家半导体核心技术泄露,请阻止美格纳半导体出售给中国资本”的请愿帖。截至目前,民众请愿数量已超过1.4万人。

这份请愿贴中提到,智路资本对美格纳半导体的收购,将加速提升中国OLED显示面板驱动芯片以及功率半导体的技术水平。在这种情况下,将对韩国显示行业甚至国家竞争力“造成威胁”。

有意思的是,这份请愿贴还提及京东方2017年收购韩国现代显示株式会社(HYDIS)LCD业务的案例,“HYDIS的出售是灾难性的,京东方已经成为LCD全球第一,韩国本土厂商相继退出市场”。

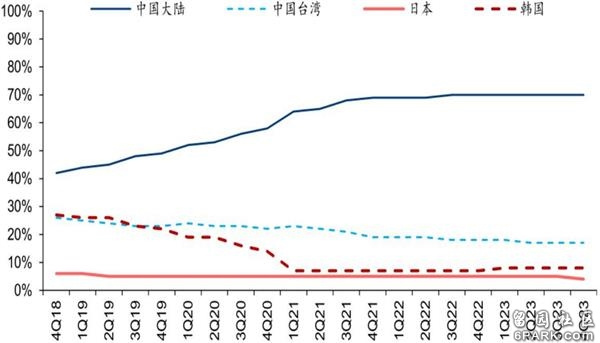

全球各国家/ 地区 TFT-LCD 产能占比(按面积) 招商证券2021年1月研报

但是发帖人好像记错了时间,京东方在2003年便已完成对HYDIS的收购。当时的报道显示,京东方以3.8亿美元的价格完成资产交割,标志着中国大陆企业第一次掌握TFT-LCD的核心技术。

请愿人还强调,中美的技术垄断竞争日趋激烈,韩国半导体产业也处于艰难境地,若韩国政府批准将本土半导体公司出售给中国,今后或引发国际性问题,因而迫切需要国家层面的保护。

请愿贴内容截图

两年前,美格纳半导体成为首家研发出28nm制程OLED驱动芯片的半导体公司,其尺寸较40nm制程缩小40%,同时还将逻辑电压降低到1.0V,使得功耗降低20%以上,延长了电池寿命。

3月29日,韩国《中央日报》也援引业内人士的话称,“如果中国资本收购Magnachip半导体并吸收OLED驱动芯片技术,那么将有助于中国的显示公司在OLED市场竞争中胜出。”

目前,三星Display在智能手机的中小尺寸OLED面板中占据80%以上的市场份额,LG Display则在电视机所用的大尺寸OLED市场占据大部分份额。

但也有一些行业观察人士认为,美格纳技术并不尖端。韩国浦项制铁研究院研究员李卓万表示:“有些中国公司已经在芯片制造和OLED面板方面拥有高技术水平,尤其是在智能手机和移动设备方面。”

另有业内人士指出,虽然美格纳半导体技术具有一定领先优势,但是面板驱动芯片和功率半导体并不是受韩国政府保护的技术,而且美格纳的生产技术已过时,因此韩国政府可能会批准该交易。

美格纳半导体产品 图片来源:CINNO Research

事实上,在去年美格纳半导体出售韩国清州晶圆厂(FAB4)后,该公司仅保留了龟尾工厂(FAB3)。而龟尾工厂的制造工艺为0.5到0.11微米,其生产设施基于8英寸晶圆,每月产能为11.3万片。而目前三星电子和台积电拥有的半导体行业的最先进工艺是5nm,而且8英寸晶圆的生产效率也不如12英寸晶圆。

韩国半导体工业协会会长安基贤表示:“政府严格防止泄漏的半导体技术是诸如DRAM和NAND闪存之类的存储半导体,以及移动应用处理器(AP)之类的高级系统半导体。” 因此,智路资本对于美格纳半导体的收购可能会顺利通过。

韩国《中央日报》报道截图

韩企长期占主导地位

过去几年,虽然中国面板产能持续提升,但驱动芯片已经成为中国面板产业发展的瓶颈。

观察者网梳理发现,显示驱动芯片(Display Driver IC,DDIC)是面板的主要控制元件之一,主要功能是以电信号形式向显示面板发送驱动信号和数据,通过对屏幕亮度和色彩的控制,使得诸如字母、图片等图像信息得以在屏幕上呈现。作为连接处理器和显示屏的关键部件,DDIC在图像显示方面发挥着重要作用。

在智能手机常用的AMOLED驱动芯片领域,三星、美格纳半导体、Silicon Works三家韩系供应商长期占据主导地位。随后,非韩系驱动芯片厂商也开始出现,但主要是中国台湾的瑞鼎、联咏以及美国新思科技。

例如,2018年,京东方搭载新思驱动芯片的显示屏幕被应用于华为Mate 20Pro机型;2019年第一季度,京东方搭载联咏驱动芯片的显示屏幕被应用于华为P30 Pro机型。而瑞鼎则在和辉、维信诺供应链中占据很高的比重。此外,TDDI(触控与显示驱动器集成)芯片也是一个竞争点,中国台湾的奇景光电和敦泰电子是主导厂商。

根据Omida数据,2020年全球OLED面板驱动芯片领域,美国、韩国、中国台湾企业市占率达到99.5%,其中韩企一家的份额达到88.7%。

而券商相关数据显示,京东方2019年采购LCD驱动芯片超过60亿元,国产芯片占比不到5%。

数据来源:CINNO Research

根据调研机构数据,2020年中国AMOLED手机面板驱动芯片的产业规模达到23亿-30亿元。看中市场巨大需求,汇顶科技、集创北方、格科微、中颖电子、吉迪思等国内芯片厂商也开始加紧布局。

去年8月,有市场传言称华为已成立显示驱动产品业务部,研发生产屏幕驱动芯片,并且早在2019年年底就已启动相关项目,海思第一款OLED驱动已在流片。但华为方面并未对此事作出回应。

群智咨询去年6月发布的报告指出,国产显示驱动芯片设计发展空间很大,目前已经有格科微、汇顶等数家芯片设计公司可以稳定提供LCD驱动芯片。但TDDI及OLED驱动芯片,由于技术难度及专利等限制,目前仍处于前期开发阶段。制造环节而言,中芯国际及合肥晶合等都有稳定的产能配合。

今年3月,CINNO Research调研数据显示,2020年全球DDIC晶圆产能供给中,中国台湾地区产能份额约为61%,中国大陆约为13%,未来随着合肥晶合、中芯国际等产能扩张,预计2021年中国台湾地区产能份额略降至58%,中国大陆产能份额将增至20%。