《投资时报》研究员 吕贡

受“棉花”事件影响,A股纺织服装板块于3月25日爆发,板块内多股涨停,七匹狼(002029.SZ)、海澜之家(600398.SH)涨逾6%。港股方面,李宁(02331.HK)、安踏体育(02020.HK)、特步国际(01368.HK)等股票均显著上涨,其中,李宁收涨10.74%。

近日,李宁亦披露了2020年度业绩报告,其全年收入同比上升4.20%至144.57亿元,公司权益持有人应占净利润则同比增加34.20%至16.98亿元,净利率也由9.10%提高至11.70%。

较好的财务数据使得李宁继续“稳坐”国内运动品牌“第二把交椅”。然而,面对营收利润及市值已远超自己的安踏体育,其重回第一之路仍显艰难。

另外,在全面布局国货高端化的道路上,李宁还面临产品提价引争议、疫情冲击线下店以及海外市场难拓展的困难。

对此,李宁方面向《投资时报》研究员表示,目前公司仍将大量精力和资源放在国内市场的开拓上,关闭亏损店铺,围绕产品、运动及购买体验为消费者提供“李宁式体验价值”。同时,通过入驻知名的国际买手店和线上电商渠道,以覆盖更多的海外市场用户。

如何重回第一?

1989年,退役后的体操王子李宁创立了自己的同名运动品牌。一年后,李宁有限公司正式成立,自此开启了中国体育用品品牌经营的先河。2004年,李宁在港交所挂牌上市,成为第一家中国体育用品的上市公司。

在2004年至2010年这六年时间里,李宁步入了飞速发展的阶段,其门店以成倍数的规模快速扩张,时至2010年其店铺总数达到7915家。同年7月,李宁品牌在“福布斯2010中国品牌价值排行榜”中占据了全国各行业品牌第19的位置,同时也是排名最高的中国体育品牌,较上一期(2007年)排名提升4位。

从财务数据上看,2004年至2010年,李宁的营业额从一开始的18.78亿元一路攀升至94.79亿元,净利润也由最初的1.33亿元增至11.08亿元。

但是快速发展的李宁,在经营业绩及资本市场上却逐渐被安踏体育赶超,为何会出现这样的情况?有分析认为,或与其2010年实施的品牌重塑战略有关。

资料显示,2010年在时任CEO张志勇的改革下,李宁曾做出过改变,先是把家喻户晓的logo“一切皆有可能”换成“Make The Change”,后又推出“90后李宁”概念,在刷新旧有概念的同时,对公司产品进行了提价。

然而,换标使得李宁原有老标示的产品积压成库存,加重了公司的滞销和库存压力。并且,外观设计并未达到年轻人的审美预期,产品提价又使得一部分原有客户流失。在此背景下,李宁业绩陷入连续下滑的态势,甚至由盈转亏,三年合计亏损额超过了30亿元,直至2015年才扭亏为盈。

2014年底,创始人李宁重归公司掌舵,重拾“一切皆有可能”品牌口号。自2015年起至2018年李宁进入了业绩恢复阶段,成本下降、存货周转加快、销售网络重回扩张。在2018年的业绩发布会上,李宁本人也少有地表达了他的野心,“我们希望做中国第一、亚洲第一和国际领先的运动品牌”。

然而,经历了3年亏损、4年调整期的李宁,公司市值已与当前位列第一的安踏体育拉开了一定差距,其重回第一的路途仍充满艰辛。

国货高端化路不好走

吸取了此前盲目扩张、急速高端化而陷入亏损的教训,李宁选择重新走上国货高端化道路。2018年李宁借助“天猫中国日”首次亮相纽约国际时装周舞台,以“悟道”为主题展现了公司的潮牌系列产品“中国李宁”。一时间,该系列产品吸引了大量的关注,其微博话题讨论阅读量达到约7800万。

此后,越来越多的人穿起了李宁,该品牌也已多次登上国际时装周的舞台。

然而,逐渐迈向高端化的李宁,产品价格无疑也随之增加。

2019年9月,李宁在深圳发布了搭载“李宁䨻”轻弹科技的两款竞速跑鞋飞电和天马,售价分别为2099元和1299元。具备密度低、高回弹以及抗疲劳性好三大特点,创始人李宁本人称之为“核心科技顶级竞速跑鞋”。

从价格上看,李宁上述两款跑鞋的定价均已大幅超过同类型国产品牌,可以看到当前李宁对自身品牌的底气与信心。进入2020年后,李宁开始全面布局打造“䨻”这条高端产品线。

但需要注意的是,远超同行国货、千元以上的定价显然打破了消费者对于国产运动品牌“价格亲民”的固有印象。再加上部分球鞋的限量销售,引起了消费者的争议。如何让消费者理解和认可公司产品的科技魅力、欣赏产品外观的潮流设计,从而接受品牌“溢价”,或许是李宁在未来高端化道路上需着重考虑的问题。

此外,2020年初的疫情对于正在高端化道路上探索的李宁也造成了一定冲击,其线下店人流量的锐减使得该公司不得不频频关闭抵消亏损店铺。

据财报数据披露,截至2020年12月末,李宁在中国销售点(不包括李宁YOUNG)共计仅有5912个,较上一年年底减少537个。其中,零售业务减少143个,批发业务减少394个。与此同时,李宁在国内YOUNG销售点的数量也较去年减少了80个,仅有1021个。

超过500家销售点的关闭无疑增大了李宁线下渠道的销售压力。最直观的,在业绩上涨的同时,该公司2020年经营活动产生的现金流量净额却同比下跌21.13%至27.63亿元。

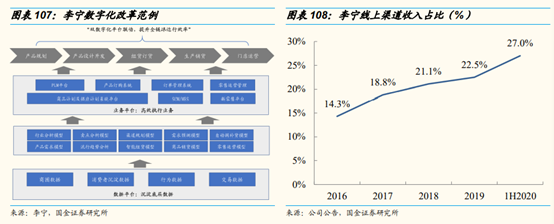

不过,在上述高压之下,李宁2020年仍稳住了连续五年增长的业绩。这或得益于该公司在电商渠道上的持续加码。据财报数据披露,2020年李宁通过电商渠道销售所带来的收入占总收入比重达到28%,相较于上一年同期提升了5.5个百分点。

对于未来线上线下渠道的布局,李宁公司的执行董事、联席行政总裁钱炜称,“疫情给线下市场带来影响,我们很多资源已转到线上,来拓展线上机会最大化、业绩最大化”。

国际市场收入下降

自2018年起,李宁就曾多次登上国际顶级的时装周,一改过去的形象,向世界知名潮牌看齐。不过,其品牌虽走出国门,核心财务数据也一路利好,但国际化水平较弱的特点却日益凸显。

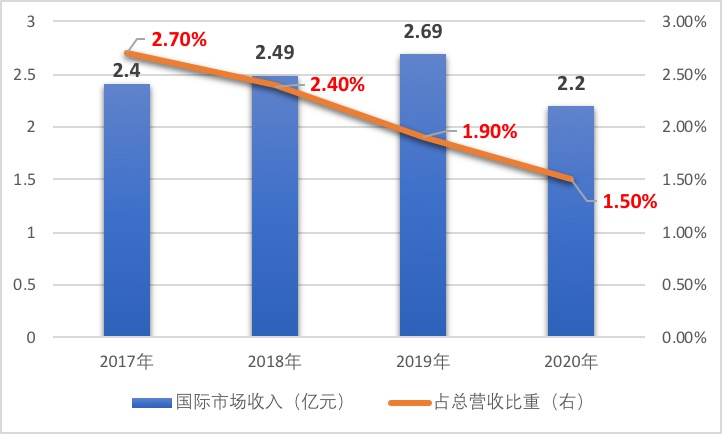

《投资时报》研究员梳理公司近年来财报数据发现,2020年其国际市场营收2.2亿元,大幅下滑18.5%。且相较于2017年,李宁2020年国际市场所带来的收入缩水2034.30万元,并且占公司总营收的比重也由2017年的2.70%,一路下跌至2018年的2.40%,到了2019年和2020年,该比重仅有1.90%和1.50%。

可以看到,李宁开拓国际市场的步履仍较为艰难,但若想成为一个高端化运动品牌,海外市场的开拓是必经之路。

对于公司未来是否制定了较好的开拓海外市场的计划,李宁方面向《投资时报》研究员表示,近期公司会将更多精力和资源放在国内市场,通过品牌巩固、产品以及店铺运营销售有机结合,从而推动品牌不断发展。与此同时,公司也一直在关注和了解国际市场的趋势和情况。目前正通过入驻知名的国际买手店以及线上电商渠道,以覆盖更多的海外市场用户。

李宁2017年至2020年国际市场收入及占总收入比重详情

数据来源:公司财报

“最强的回应是超越”!李宁、安踏与耐克、阿迪的距离还有多远?

H&M等国际服装品牌因跟风操弄新疆议题一事引发众怒,对此,人民日报评论称:最强的回应是超越。

“国货当自强”的呼声,既是适应当前市场洗牌和产业链调整、敦促国外品牌尊重中国市场的迫切需要,也是公众对国产品牌抓住难得机遇、实现弯道超车的殷切期待。

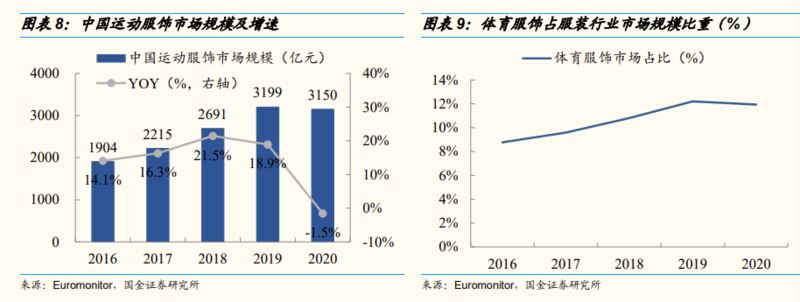

目前,中国体育服饰行业正处于蓝海阶段,国产品牌若能抓住机遇,确实大有可为。

相较于其他服装子行业,国金证券分析称,体育服饰凭借高成长、高盈利、高集中度特点打造出黄金赛道。

高成长:国金证券根据政策指引和体育服饰人均消费两种方法分别测算,中国体育服饰行业 2025年零售市场规模预计超 6000 亿元,相比 2020 年有接近 100%的增长,展现出良好的成长性,未来市场空间巨大。

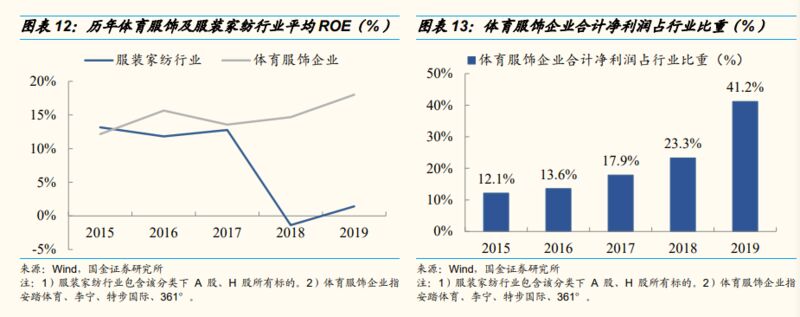

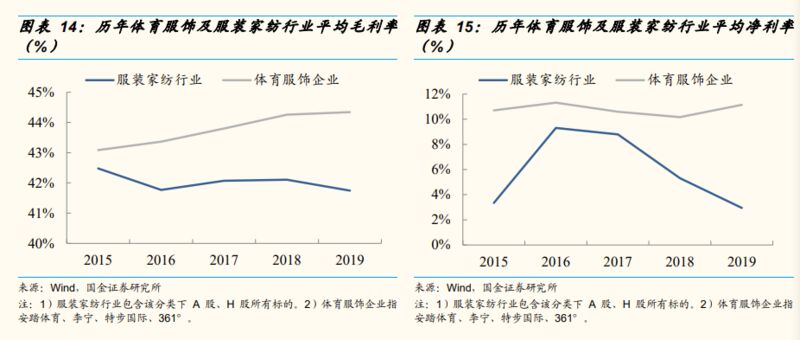

高盈利:在市场规模快速扩张的同时,体育服饰行业上市公司(安踏体育、李宁、特步、 361°)的平均盈利水平远优于服装家纺行业。

高集中度:体育服饰市场高度集中,有助于大品牌诞生。

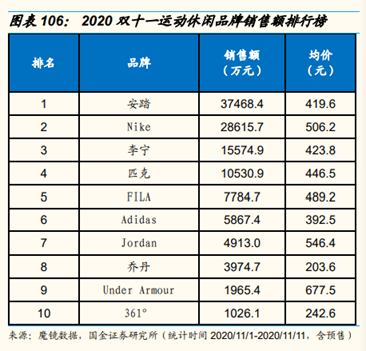

从体育服饰行业头部公司市占率看,截至 2020 年已经形成以 Nike(25.6%)、 Adidas(17.4%)、Skechers(5.6%)等国际品牌占据中高端市场,国内企业安踏体育(15.4%)、李宁(6.7%)、特步(4.7%)、361°(2.6%)深耕大众市场并以旗舰产品向中端市场渗透的格局。

国产龙头受益

对于目前国产体育服饰产业前景,国金证券表示,体育服饰企业中长期仍有确定性增长。

在新行业格局下,善于把握国潮趋势、产品力进步显著的国产品牌体育服饰企业有望成为最大赢家,比如安踏、李宁。

国金证券认为,对比国产品牌和国际品牌,虽然从整体市占率角度看国际品牌仍然占优,但当前格局仍然释放积极信号。

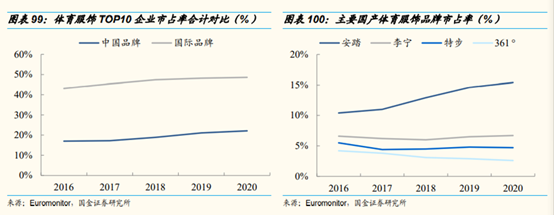

2020 年行业市占率 TOP10 企业中国际品牌合计市占率达 48.6%,高于国产品牌合计22.1%的水平。

国产品牌实现弯道超车不远矣:

行业市占率 TOP10 企业的整体份额提升来自中小企业出清,头部国产品牌整体市占率仍在逐渐上升,2016-2020 年增加 5.1PCT。

从具体公司上看,安踏体育、李宁、特步、361°市占率位列第 3、4、6、7 位,整体排位靠前。安踏体育 2020 年市占率已提升至 15.4%,仅次于Nike、Adidas。

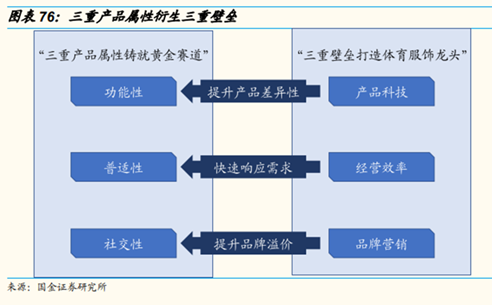

行业竞争三重壁垒

龙头受益的底气在哪里?

国金证券回顾中国体育服饰行业集中度变化,发现整体都呈现不断上升趋势,形成经营效率、产品科技、品牌营销三大行业壁垒。

在国金证券看来,基于这三重壁垒形成的竞争优势来提升市场份额,成为体育服饰企业转型升级的必由之路。

产品科技:国产科技崛起,优秀产品推动价格带上移

在产品科技方面,国产品牌战略转型加快了科技提升,通过不断引入新材料、新工艺与国际品牌在产品技术上的差距不断缩小。

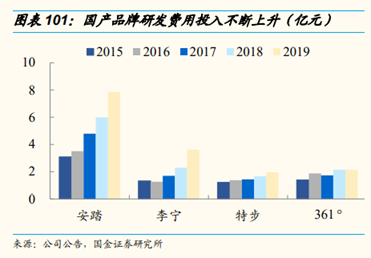

2020 年安踏体育、李宁的研发支出分别达 7.9 亿元、3.6 亿元,CAGR4 为 26.5%、28.6%。中国作为全球最大的运动鞋服生产基地,在产业链完整度、生产效率、技术储备上基础扎实,为国产品牌产品创新提供了土壤。

营销:把握国潮流行,坚持本土化战略

在营销方面,随着中国国力提升和民族自豪感增强,以李宁为代表的本土品牌自 2018 年起开创极具中国特色的“国潮”风,获得了年轻消费者热捧。

对此,国金证券分析称,“国潮”崛起的背后是国产品牌对中国消费者心理更深入的理解,当主力年轻消费群体个性化需求、购买力、民族认同提升时,以“中国元素+年轻潮流元素+匹配产品特性”为核心配方的国潮产品能有效开辟市场引流潮流。

作为国潮产品的核心,中国独有的深厚中华文化和当代本土流行文化仍是有极大挖掘空间的富矿,通过产品营销设计持续升级,以安踏体育、李宁为代表的国产品牌认可度将继续提升。

效率:疫情带来运营压力,加速国产品牌 DTC 转型

在效率方面,2020 年初爆发的疫情使得线下门店承压,迫使经销商主动拥抱数字化运营,为体育服饰品牌 DTC(直面消费者,Direct to customer)转型提供了良好的机遇,本土体育服饰龙头如安踏体育、李宁已率先启动全面转型。

比如,安踏迅速整合资源转向全员零售和直播带货,通过精简渠道中间经销商环节、提高直营业务占比、开设大店/旗舰店、数字化转型赋能提高全渠道运营效率,计划到 2025 年 DTC 业务收入占比达 70%。

与之相似的,李宁也与阿里云深度合作开展数字化转型,在电商、小程序、直播等更贴近消费者的线上销售渠道占比不断提升,2020 年上半年线上销售占比达到 27%。