1、新疆棉花质量优,单位产量远超全球另外两个棉花核心产区——美国与印度,支撑着我国纺织业的发展。作为全球最大的纺织品生产国与出口国,我国棉花年需求量为800万吨,供给为600万吨,其中2/3来自新疆,可以说新疆棉花中国自己都不够用。

2、纺织服装业是中国的第二大产业部门,占了全球纺织品出口的40%,新疆棉花产业对我国国民经济以及国际纺织品市场具有举足轻重的意义。除了棉纺成品出口之外,中国还出口大量棉纺中间品,如棉纱、坯布到包括越南在内的第三方国家。而2020年川普政府对新疆棉花、棉纺制成品与番茄发布禁令。

3、在过去,每逢新疆采棉季,来自四川、河南等地的农民工会赶赴新疆进行人工采摘。由于手工拾棉品质好,产销两旺以及中国劳动力成本提升,农民一个月可挣7500元左右。而如今,随着种植技术现代化,新疆棉花种植采摘成本降低,效率大幅提升,产量由占全国的60%提升到85%以上。

4、受中美贸易战影响新疆棉花价格一度下降,但由于国外生产因疫情减产,中国纺织业订单爆满,2020年行业出口逆势增长9.5%。2021年随着全球需求复苏,其他棉产国受灾减产等,我国纺织行业将迎来“大年”。而当前欧美政客挑事对新疆棉花制裁将影响欧美日等主要终端市场,可能导致中国相关行业与出口萎缩。现实是,欧美对中国市场依赖度加深,如何反击政治意识形态冲突而带来的对抗,中国有的是利器和方法。

棉花之战的背景,已经无需累述了。 这里主要讲的是中国的棉花产业链。

中国与世界的棉花生产

千百年来,中国在大部分时间都是全球最大的纺织服装生产与出口国家,现占全球出口市场总额的1/3以上。

作为全球最大的纺织品出口国、棉花消耗国,中国使用的棉花大多来自新疆,占比约为2/3。可以说,新疆棉花支撑着中国纺织业的发展。

而支撑中国纺织服装这个庞大产业的基础,正是来自新疆的棉花。

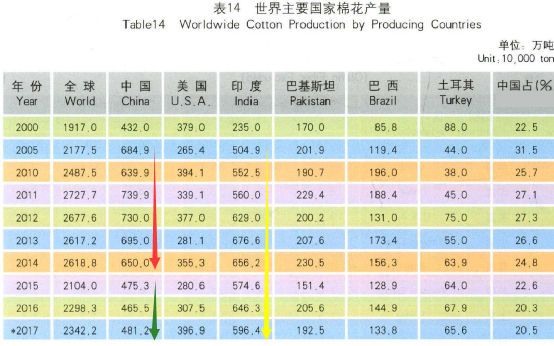

近10年来,新疆棉花生产发挥比较优势,500万吨产量占到全国棉花种植面积的76%、产量(590万吨)的85%。在全球2500万吨产量中也占近20%。

全球棉花的核心产区主要有三个——中国、美国、印度。

印度虽然播种面积全球第一,但单位产量一直在20公斤/亩左右,远低于全球平均产量41公斤/亩,占用了大量土地。

美国棉花籽棉单产虽然高于世界平均值109公斤,达到124公斤,但却不及新疆的246公斤。可以说,纵观世界,新疆棉花都是排得上号的。

棉花生长周期较长,在生长过程中极易受到虫害影响,特别是棉铃虫的侵害,严重影响产量和品质,给棉花产业造成巨大损失。

传统的农药防治方法成本高,污染大,而且还会造成棉虫的抗药性,效果并不理想。随着转基因技术的发展和广泛应用,棉虫防治工作的研究也迎来了一个全新的时代。

1992年,在棉铃虫害严重危害中国棉田的背景下,中国人依靠自己的力量培育出转基因抗虫棉,使中国成为世界上第二个具备Bt抗虫基因自主知识产权的国家,拯救了中国的棉花产业。

截至目前,中国已经培育出多个转基因抗虫棉品种,并在全国范围内推广种植,从1999年到2012年,国产抗虫棉的市场占有率从5%逆转为98%,打破了国外抗虫棉的垄断。

转基因抗虫棉全面普及,推动了中国棉花产业的可持续发展,也是确保国家棉花安全的需求。

从全球棉花供需格局来看,2010~2015年,由于连续5年供大于求,价格疲软,中国内地(不含新疆)的棉农缩减生产面积、退出棉花生产,2015年后基本实现产销平衡。

国内新疆棉特别是北疆棉,成本普遍低于任何一国的进口棉。在产量大、质量优的新疆棉花支撑下,中国纺织业有了强大的供货能力。

但是,从供给端来看,目前我国棉花供给维持在每年600万吨的水平,但是中国的棉花需求量稳定在每年800万吨的水平。

因此,中国在棉花消费上实际上每年都有200万吨的缺口,此前主要从美国进口。

而在中美贸易战的背景下,美棉加征了25%的关税,现在去除了美棉,其他能大量选择的只有印度棉和巴西棉。

所以,新疆棉花中国自己都不够用,这是事实。

欧美搞事打压

但在川普执政末期的2020年,美国发布针对新疆棉花的“禁令”,要求禁止来自新疆生产的所有棉花和番茄产品,且该“禁令”适用于用新疆棉花制成的棉纱、服装和纺织品,也适用于在第三国加工或制造的产品。

这导致美国客户要求订单不能使用新疆棉花,并要求出具保证书和棉花原产地证明。

由于全球棉纺产业链工艺复杂、产业链上各国协作深入,中国是全球最大的纺织生产国,除了自身生产的棉纺终端成品出口外,还有很多是棉纺中间品出口到第三方国家,第三方国家进行后道加工成成品出口到欧美等国。

如越南每年进口棉纱中,中国棉纱的比重占到50%以上;进口坯布中,来自中国的占到60%以上,而越南纺服产品中接近一半是出口到美国的。

因此美国形同对中国的棉纺制品出口也设立了限制,现在,又纠结起欧盟加入。

纺织服装产业是中国一个重要的优势产业。

根据第四次全国经济普查的数据。在制造和批发零售两个领域的纺织服装产业有121万家法人企业,拥有资产近10万亿元,2018年的营业收入达到12.7万亿元,超过当年中国GDP总额的14%,是仅次于电子信息产业的中国第二大 产业部门。

纺织服装行业的法人企业直接从业人员多达1563.6万人,加上个体工商户和农业领域的棉农,估计该行业直接雇佣的人员为2500万人,直接影响大约8000万人的生计。

纺织服装也是仅次于电子硬件产品的第二大宗出口商品。2018年,中国纺织服装出口总额高达2763亿美元,其中纺织纱线/织物及制品1185亿美元,服装及衣着附件1578亿美元。

根据《2019年世界贸易统计报告》,2018年全球纺织品和服装出口贸易规模分别达到了3150亿美元和5050亿美元。

另外,根据WTO的数据,中国纺织品出口占全球纺织品出口贸易的比重逐步上升,同时服装出口占全球服装出口贸易的比重逐步下降。

2019年两者分别在39.2%和30.7%,显示出中国纺服出口贸易结构的调整;

中国占了全球纺织品出口的40%。新疆年产500万吨棉花产业不仅在国民经济中占有重要地位,而且对国际纺织品市场亦有举足轻重的影响。

机器采棉到底有多高效

欧美一些反华人物,近来对新疆的棉花生产编造了大量完全反常识的谣言。

事实上,机器采棉不像拾花工采摘那样干净、品质好,大家是推崇手工拾棉——手工棉每公斤的收购价比机器棉高1元。

但人员短缺和费用高也是制约棉花效益的重要原因,两者有利有弊。

但在以前新疆的采棉季——每年9月份到11月份,这部分人力,主要是内地“候鸟”农民工来协助完成的。

四川、河南、安徽、河北、甘肃等农民工输出大省,很多人都会在9月乘铁路部门开行的“采棉专列”赶赴新疆。

在早些年棉花不挣钱的时候,采收每公斤的劳务费在1~1.2元左右,现在棉花产销两旺,中国劳动力成本提升,每公斤已经涨到2.5元。

熟练的人每天可以摘100公斤以上,每天可以挣到250元以上,一个月7500元左右,三个月采摘结束可以挣到2万元,两口子就是4万元。

对有些偏贫困的农民家庭来说,这笔收入可是很可观的。但随着扶贫攻坚取得决定性胜利,在家门口也有稳定的就业机会,愿意万里奔赴新疆采棉的农民工也在逐年减少。

在这个背景下,新疆的棉花种植也在实现快速的技术现代化。

从2015年开始,对采棉机的需求开始呈井喷式增长。机械采摘比例从2016年的20%快速增长到2020年的70%。

100亩地的棉花,以前需要10个采棉工辛苦两个月,现在采棉机只需三个小时便可完成采摘。一台采棉机效率超过500个劳动力,采净率达到93%。

2020年,新疆各地共投入采棉机3383台,其中跨区作业采棉机1233台。得益于采棉机广泛使用,一台采棉机约可替代500个劳动力。3383台采棉机可替代近170万人。

除了采棉机,还配有植保无人机、大型智能播种机、大马力配套犁、智能采收机……

装着北斗卫星导航自动驾驶系统的农用大型机械,可以带着铺膜机,依照设定好的程序自动驾驶,将耕地、播种、覆膜,全套播种程序一气呵成。

播种前打除草剂,田管时不用人工锄草,播种的时候用膜上精量点播,灌溉的时候用节水膜下滴灌,不要太省心。

采棉机的广泛使用大幅节约了人力成本,提高了生产效率。北斗+精准农业驱动棉花种植降本增效,供给端利好释放。

因为有了各种技术的加持,新疆的棉花产量从2014年的367万吨一路提高到去年的516万吨,占全国产量的比例从60%增加到85%以上。

目标与评估

2019年中,受中美贸易战影响,新疆棉花交易价格每吨一度跌到13000元,2020年4月全球疫情爆发之初,全球消费断崖式下滑,更是一度跌到11000元甚至10000元。

但随着国内国外需求反弹,产业信心提升,尤其是国外棉花生产全面减产,2020年9月后,新疆棉花交易价已经反弹到15000元。

尤其是纺织大国印度因疫情影响生产,致使部分订单转移至中国。中国纺织行业订单爆满、满负荷运营。

资料显示,从2020年5月开始,中国面料及纺织原材料订单增长超100%,服装行业订单同比增长200%以上;

另一项数据还显示,2020年我国纺织服装累计出口额达到2912.1亿美元(约合人民币19023亿元),累计增长9.5%。

展望2021年,在消费端,全球纺织品消费有望逐渐从疫情中恢复,若一季度疫苗有效性得到验证,全球需求在二三季度或全面恢复,终端甚至可能出现补偿性消费。

而上游供应方面,20/21年度由于天气影响,令美国、印度、巴西超预期受灾减产,优良率偏低,产量质量全面下滑;

21/22年度粮油价格的强势,也使得棉花争地优势减弱,美国及全球棉花种植面积预计减少。

这原本是新疆棉花产业、中国纺织行业的极盛“大年”,然而部分欧美政客借机生事,推动地缘对抗,将带来一系列的负面连锁反应。

近年来,中国的纺服出口贸易流向已经在逐步作出调整,对传统发达国家市场出口规模下降,积极开拓东盟、一带一路沿线国家及非洲等地的新兴市场。

但无论是纺织品,还是服装,中国产品出口的终端市场仍主要是欧盟、美国、日本等发达国家。

以2018年为例,当年对欧盟、美国和日本三地直接出口的服装价值816亿美元,占中国当年出口服装总额的51.73%;

而中国出口的纺织品也有50%以上用于加工生产出口到欧盟、美国和日本的服装商品。

中国棉花年消费量800万吨,按外贸内销各占一半,则出口棉制品折棉量约在400万吨,对欧美出口约200万吨。

其中新疆棉花占5/8,初步估算影响出口棉制品折棉量125万吨,这其中含中国棉纺半成品出口至第三方国再加工出口量。

但“制裁”影响不止于棉花本身的200亿元,更有整个纺织产业深加工实现的一半出口产值——5000亿元。接下来的负面反应是,随着国际订单的流失,部分纺织服装制造企业可能面临没有订单的困境。

而随着与最赚钱的欧美日市场的脱钩,可能导致中国纺织服装制造与出口市场的长期萎缩。

当然,超越经济得失、产业风险,更重要的是如何化解、反击由于政治和意识形态冲突而带来的地缘对抗,已经升级为一个非常现实的国家安全问题。

长期以来,欧美制裁立法的长臂管辖权力,源自他国(包括中国)对欧美市场和技术的依赖。

但从今天来看,欧美(尤其是欧洲大国)对中国市场的依赖已经非常深。中国的“武器库”里有的是反击的利器与办法,就看如何使用与实施了。