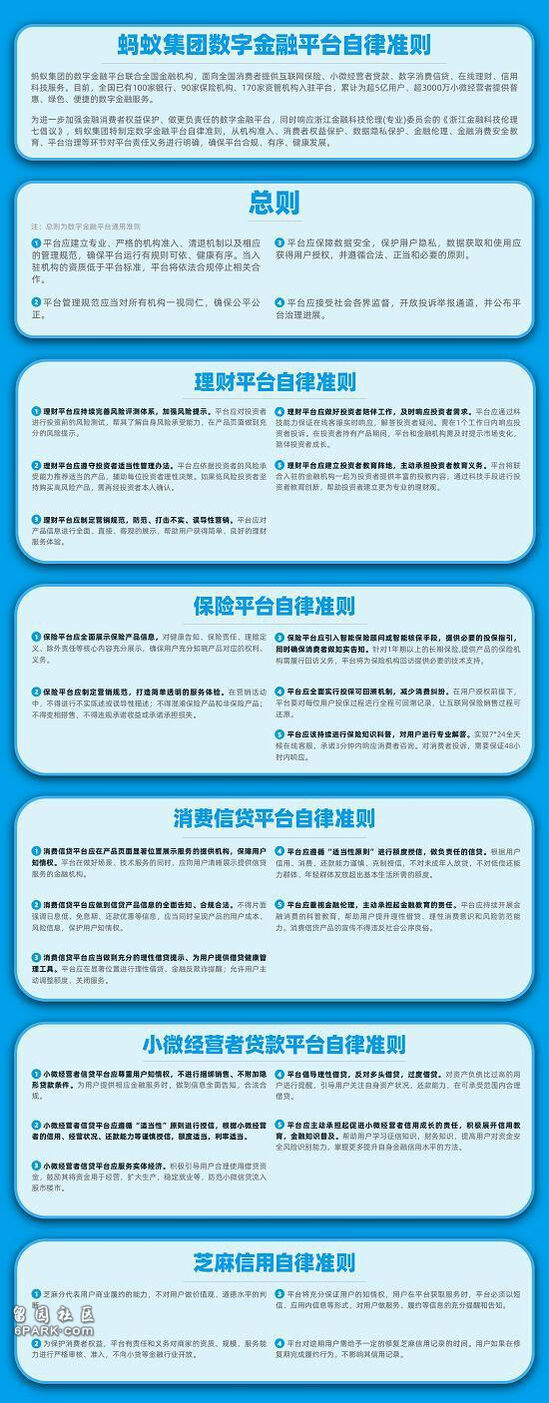

金融界网3月12日消息 为进一步加强金融消费者权益保护、做更负责任的数字金融平台,3月12日,蚂蚁集团对外公布了其制定的数字金融平台自律准则。

该准则从机构准入、消费者权益保护、数据隐私保护、金融消费安全教育、平台治理等各环节对平台责任义务进行明确,确保平台合规、有序、更健康的发展。具体由理财、保险、消费信贷、小微经营者贷款、芝麻信用五大分平台板块组成,不仅对金融科技的创新和展业做了更明确的自律要求,也从加强伦理规范建设上提出了实际举措。

比如,自律准则要求蚂蚁理财平台应当打击诱导性营销,加强风险提示和投资者适当性管理;小微商家贷款平台应当积极引导用户合理使用资金,防范小微信贷资金流入股市、楼市等;消费信贷平台应遵循“适当性原则”进行额度授信,不对未成年人放贷,不对偿还能力低或年轻群体发放超出基本生活所需的额度。准则还提出,平台应重视金融伦理,主动承担起金融教育的责任,帮助用户提升理性消费意识和风险防范能力,严禁违背公序良俗的营销内容。

今年3月初,浙江发起成立全国首个省级金融科技伦理(学术)委员会,并提出以人为本、创新发展、公平包容、开放共赢、安全审慎、尊重伦理、社会责任等金融科技伦理七项倡议。蚂蚁集团是该委员会的首批成员企业。

蚂蚁集团首席法务官周志峰表示,“蚂蚁非常认同浙江金融科技伦理委员会提出的七项倡议,我们深刻认识到,做负责任的数字金融平台,不仅要把合规经营、防范风险、保护消费者合法权益作为底线和生命线,还应该充分考虑平台的伦理责任和社会责任,推动金融科技朝着更健康、更包容、更以人为本的方向发展。这也是我们在原有的平台规范之外,推出数字金融平台自律准则的初衷。”

对于蚂蚁在业内率先制定并公布数字金融自律准则,中央财经大学中国互联网经济研究院副院长、金融学院双聘教授欧阳日辉表示,“将这些标准明确出来,就意味着要接受全社会和媒体舆论的监督,从中可以看到市场主体的决心和承诺。此外,推动金融科技伦理建设,已经成为我国金融体系建设的重要一环,希望这类自律规范能成为行业通行的做法。”

蚂蚁集团通过数字金融平台联合全国金融机构,面向全国消费者提供互联网保险、小微经营者贷款、数字消费信贷、在线理财、信用科技服务。目前,全国已有100家银行、90家保险机构、170家资管机构入驻平台,累计为超5亿用户、超3000万小微经营者提供服务。

蚂蚁借呗将设“贷款冷静期”?最新回应来了

日前,有网友在借呗页面上发现了一项关于“贷款冷静期”的投票,该投票被置于借呗贷款页面下方,号称“假如首次借款7天内可反悔,全额还款平台可免息”。

目前,近90%网友支持设置“贷款冷静期”。

在不少业内人士看来,借呗通过意见征集,或正在为推出类似的“贷款冷静期”功能做准备。通过新老用户不同维度的针对性调研,可以一定程度上洞悉用户对这种产品需求及意图,从而根据这类需求去定制化地开发相应产品。

对此投票,蚂蚁集团方面回应称:借呗正在评估这类功能的可行方案,希望进一步倡导理性借贷。如有进展,会第一时间向大家公布。

在支持借呗设置贷款冷静期的用户中,有不少人评价道,若设置该功能,借呗将可以成为应急产品,对于短期周转将很有帮助;也有人称平台更人性化,给了借款用户一个适应期,将拉动更多的用户使用借呗。不过,也有少数反对用户认为该功能“没多大用处”。

更多互联网巨头仍在观望

在业内看来,如果贷款冷静期的“先行者”们能够通过实践取得理想获客效果,后续不排除将有更多平台跟进效仿。

对此,北京商报记者对腾讯、京东、度小满、滴滴等多家互联网巨头贷款平台进行询问后续是否有跟进意向,其中,有机构对此仍处于观望状态,有机构认为该服务创新性较强,但目前暂无意向跟进;也有机构对此暂无具体回应。

“不宜依赖消费金融扩大消费。”

这是春节前夕央行在《2020年第四季度中国货币政策执行报告》中提到的一句话。在此背景下,近日某金融公司首创推出“7天无理由还款”权益。该权益具体内容包括:

1,在该消费金融公司APP首次成功获取额度的用户可获得7天无理由还款权益;

2、每个用户有且只有一次免费使用7天无理由还款的权益;

3、有7天无理由还款权益的用户,自借款当日起,7天内(包括当日)提前还款的用户,可使用该权益;

4、使用该权益,可减免借款产生的利息费用和还款手续费;

消息发布后,有人认为不错,可以推广;

“有次被贷款给坑了当天还了都收了我四百利息和手续费”;还有专家在报道中说这是创新的尝试,称“对于打造健康消费文化、规范消费金融行业健康发展,具有标杆性、引领性的意义”。

但质疑的声音同样不少。

“这个给了别人钻空子的机会,可以带出来在给第三者放贷赚取利息”;

还有网友认为这是给薅羊毛党提供的机会——“要被玩完!短期资金借出来存七天存款或余额宝理财”。

此外,也有网友称,这就是出于营销目的的广告行为。

截至3月11日,该金融公司表示,上述服务上线之后很平稳,已经有部分用户使用了“7天无理由还款”权益,当前未出现大规模提前还款“薅羊毛”的现象。

业内:噱头意义大于实质

金融产品的“冷静期”制度,一般在一些风险较高、期限较长的产品上被采用,以保护消费者在冲动或不太了解的情况下匆忙决策而造成的损失,例如在长期保险、私募基金等领域,设置犹豫期或冷静期已成为监管的硬性要求。

不过,针对随借随还、提前还款无手续费的这类个人信贷产品,推出这一功能是否有必要?

零壹研究院院长于百程认为,7天冷静期、每日计息随时还款、提前还款没有手续费等,这些产品设置都是在方便和保护消费者,不过对贷款机构的风控和成本控制也有更高的要求。

于百程进一步指出,“7天贷款冷静期”受益的是新用户,而随借随还、提前还款没有手续费等受益的则是全部用户。

消费金融专家苏筱芮认为,平台推出“贷款冷静期”的主要目的是拉新,次要目的是迎合监管。也反映出行业在获客、流量方面的争夺,可一定程度上体现消金行业竞争加剧,在行业新形势下,平台或可在线下大额场景设立“消费冷静期”,尤其是培训贷、医美贷、租金贷等纠纷高发领域,减少消费者的大额消费风险。

据红星资本局,成都一信贷行业资深从业人员表示,在目前的消费贷市场环境下,“7天无理由还款”行为表面上是好事,但是实际意义并不大。

就她的从业经历来看,她认为,现在的行情已经今时不同往日了,“以前还有几十上百家贷款平台,客户可以随便挑,但是现在监管很严,一个客户找到合适的平台很难,也就是说,那些客户能贷出来的话都已经很不容易了”。

她表示,她遇到的几乎所有的客户,都可以说是走投无路的情况下才会去做消费贷、信用贷,在这样的情形下,“客户费尽千方百计地去贷款,怎么可能会在七天之内还上?”

她分析,这家公司的做法就是个噱头大于实质的操作,“就算可以提前还,但基本没人会提前还,都是会用的”。

而看懂研究院专家王赤坤则直接说,“七天无理由还款”应该就是消费金融公司的一种促销手段,他认为,这种行为从侧面反映出消费金融的竞争异常激烈。“可以看出,常规的销售手段已经不能满足日常营销活动,经营者只能挖空心思,不走寻常路,搞出促销新花样。”

王赤坤认为,这家公司的这种营销还是很吸睛的,羊毛党之外,肯定会吸引真正的消费借款者进入,“而一旦有了市场效果,应该会有更多的竞争对手持续跟进”。但对于消费者,他提示:“面对这样的诱惑,作为消费者应理性应对,真要参与借款,应仔细阅读相关条款,防止陷入套路陷阱”。

苏宁金融研究院高级研究员黄大智也表示,尽管可起到营销、拉新的作用,但该功能也不可避免会被“撸贷”大军盯上,将对平台风控产生一定压力。此外,若用户申请贷款后在七天内使用此权益,还款后不产生利息、服务费、手续费等费用,那么平台的运营成本、风控成本也将无法收回,由此也会一定程度增加平台的成本压力。