备受压制的出游需求,和行业的春天,虽迟到但不会缺席。

作者:鲍有斌来源:新财富(ID:newfortune)题图来自:pixabay

过去10年,国内旅游业发展迅猛,疫情改变了这一态势。行业总收入锐减,6成左右企业年度亏损,倒闭企业数量激增,航司无疑是重灾区,海航控股最高亏损650亿元,其母公司海航集团已破产重整。

中小企业退场,初创企业融资更难,大资金却在出手,阿里、携程等产业资本都在寻找优质资产,B2B企业备受青睐,旅游业集中度有望提升。

疫情终究会结束,备受压制的出游需求,和行业的春天,虽迟到但不会缺席。

每年春节本是火热的旅游旺季,2020年、2021年却意外遇冷,这自然和新冠肺炎疫情有关。

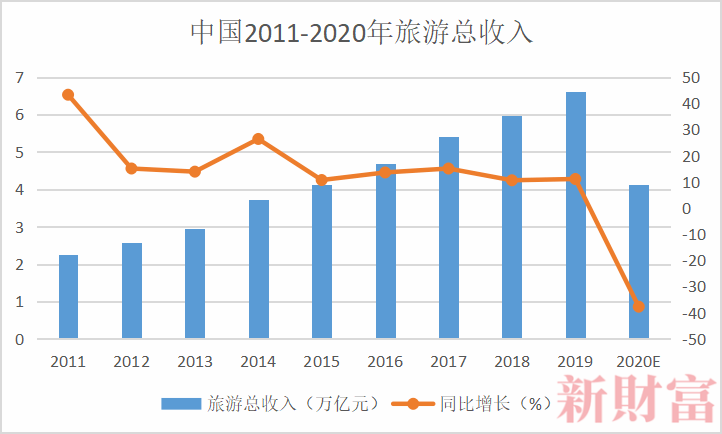

疫情发生前,国内旅游业还是增量市场。根据文化和旅游部统计,国内旅游总收入从2010年的1.57万亿元增加至2019年的6.63万亿元,年复合增长率为17.41%,其中,2019年同比增长11.1%(图1)。

▲图1:中国近十年旅游业总收入

数据来源:新财富整理

根据“十三五”规划,到2020年,中国旅游市场总规模达到67亿人次,旅游业总收入达到7万亿元。如果保持2019年的11%左右增速,则2020年行业总收入可达到7.29万亿元,即便增速打五折,实现7万亿元也绰绰有余了。

疫情给全国乃至全球旅游业按下了“暂停键”。

01总收入或腰斩,锐减3万亿

艾媒咨询预测,2020年中国旅游总收入将降至4.13万亿元,比2019年减少约2.5万亿元,和“十三五”规划的7万亿元预期收入相比,“跳票”大约2.87万亿元。

按照申万行业分类,如果从A股一级行业“休闲服务”中,去除二级行业“其他休闲服务”的4家公司,那么,从景点到酒店、餐饮、旅行综合(旅行社)等旅游产业链公司,一共有33家;再加上不可缺少的航空公司(7家),共40家。

新财富以过往数据作为基础进行测算,2015-2019年,A股旅游企业前三季度总收入占全年总收入的比例分别为75%、75%、75%、76、76%,连续5年保持在75%左右。2020年前三季度,40家上市旅游企业总收入为2556亿元,以此测算,则其全年总收入约为3408亿元。

为估算2020年全国旅游总收入,还需要一个数据作辅助。

▲数据来源:Wind,新财富整理

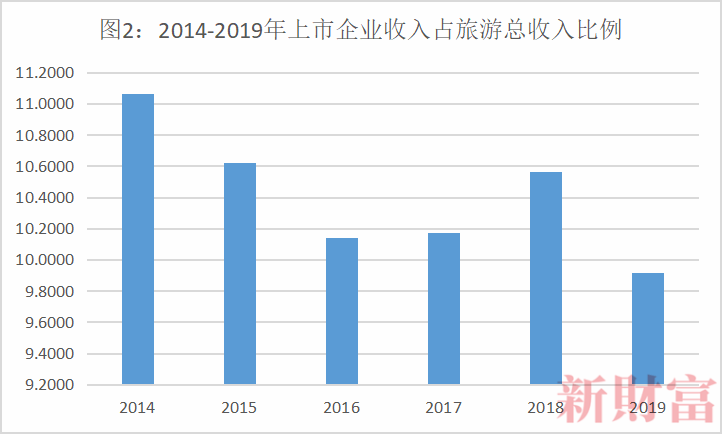

2015-2019年,中国旅游业总收入分别为4.13、4.69、5.4、5.97、6.63万亿元。新财富统计发现,旅游上市企业总收入占当年旅游总收入比例也趋于一致,占比分别为10.62%、10.14%、10.18%、10.57%、9.92%(图2)。

不妨用上市企业收入占旅游总收入最近5年的比例均值10.28%,来大致估算出2020年全国旅游总收入。由此得出的数据,大约为33087亿元,和2019年的6.63万亿元相比,减少大约3.32万亿元,相当于腰斩!

这一数据,要比艾媒咨询的预估更为保守。另据中国社会科学院旅游研究中心预测,2020年旅游总收入为39229亿元,同比下降40%。不同渠道的数据综合看,2020全年旅游总收入减少或许在3万元左右。

2020年极其特殊,以往数据测算,可能会失真,最终结果还需要权威部门出具。

02六成企业预亏,海航控股预订“亏损王”

2020年,40家旅游业上市公司中,13家股价上涨,27家下跌,平均涨跌幅为3.31%,远远低于沪深300的27%涨幅。

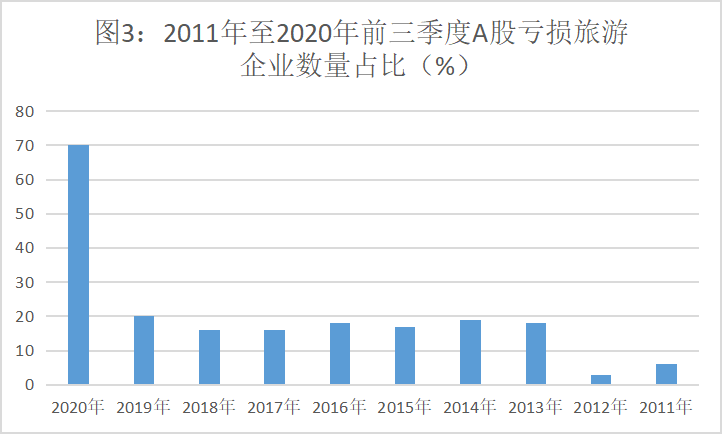

2020年前三季度,33家休闲服务公司共有22家亏损,占比2/3,亏损额超过1亿元有9家;2019年同期亏损企业数量为8家,亏损金额超过1亿元只有2家。

▲数据来源:Wind,新财富整理

纵向对比,最近10年(2011-2020年),A股旅游企业没有任何一年全部盈利。亏损企业最少的年份是2012年,只有1家(图3)。

截至2021年1月31日,40家企业中有37家发布2020年业绩快报,其中有14家预计盈利,23家预亏,亏损率为62%。

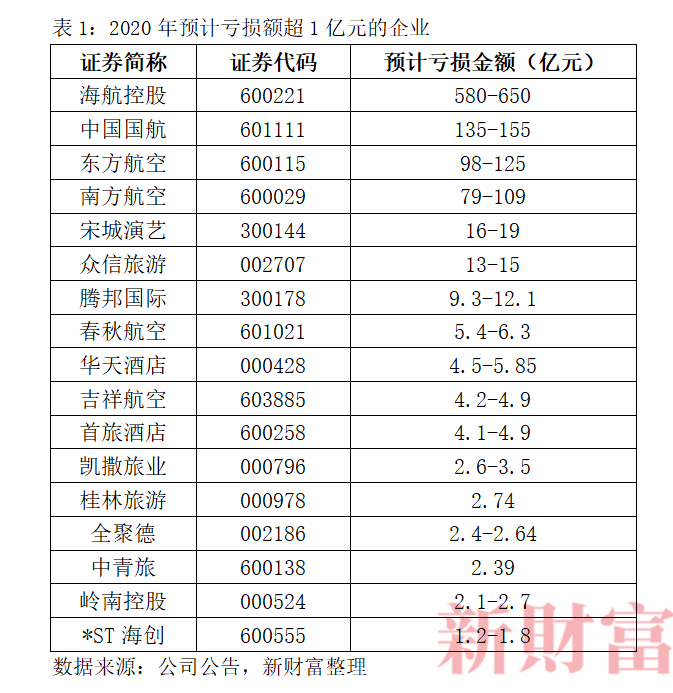

预亏超过1亿元的企业共有17家。6家航司预亏,三大央企国航、东航、南航受损很严重,亏损金额在百亿元上下;吉祥航空、春秋航空总亏损额相对较小,但也在5亿元左右(表1)。

海航控股预亏金额最高,在580亿元-650亿元之间,超过三大央企航司亏损总金额。2020年前三季度,海航控股净亏损尚且只有164亿元,全年已剧增至天量。以2020年三季度末,其归属母公司所有者权益合计366亿元看,已经资不抵债。

新冠肺炎疫情固然导致海航控股经营大幅亏损,更多是因为海航集团等重要关联方被债权人申请破产重整,导致其股权投资、应收款项、金融资产及飞机资产等可能出现损失,海航控股已对此作相关计提。如无意外,海航控股将摘走A股公司2020年“亏损王”。*ST海创同样因为海航集团申请重组,计提大额减值。

航司生意惨淡,并非只有国内企业。根据国际航空运输协会(IATA)预测, 2020年全球航空业亏损将达1185亿美元,全球航空公司裁员突破35万人,至当年11月已有40多家航空公司陷入破产。

三家民企,宋城演艺、众信旅游、腾邦国际预计亏损也在10亿元上下,这和商誉减值、资产减值有关。其中,众信旅游累计7.24亿元商誉,将产生较大金额减值。宋城演艺对花房科技计提长期股权投资减值准备约11.1亿元。腾邦国际对应收款项及长期投资计提资产减值准备4.9亿元,并计提利息支出及罚息支出约3.7亿元。腾邦国际2019年就大幅亏损17.7亿元,持续亏损下,将面临退市警示。

境外上市的三家OTA(在线旅游企业)以及华住酒店集团(HTHT.O/01179.HK),有喜有忧。2020年前三季度,携程(TCOM.O)总收入腰斩,累计亏损42.5亿元,二季度开始好转,三季度盈利16亿元,显示逐步走出困境。途牛(TOUR.O)持续三个季度亏损,累计亏损超过4亿元,收入同比下滑超过八成。华住上半年收入下滑24%,净利润为-26.8亿元。上述三家企业,全年能否盈利,前景不乐观。

同程艺龙(00780.HK)2020年二、三季度都盈利,全年应该不会亏损,和其抱住腾讯大腿,微信端海量用户导入有关。

03负债攀升侵蚀利润,倒闭企业数量剧增

和收入、利润相比,现金流或许更重要,上市旅游公司现金流整体不乐观。

至2020年三季度,40家企业中有22家经营活动现金流净额为负,其中10家现金净流出超过1亿元,海航控股和国航较为突出,分别是-120.8亿元、-17.9亿元。

不过,“现金及现金等价物增加额”指标上,航司却普遍靠前,南航和东航分别流入145亿元和77亿元;春秋航空和吉祥航空也分别有16.4亿元、14.6亿元;国航6000万元;海航则是-28亿元。

南航现金流增加主要得益于大股东出手相助。2020年4月,南航向南龙控股发行大约6.09亿股H股,每股5.75港元,募集金额35亿港元。2020年6月,其控股股东南航集团以5.21元/股全额认购定增发行A股共24.53亿股,南航得以再募集资金净额大约128亿元。

东航主要以发行公司债以及超短期债券方式筹集现金。国航现金流净增加只有6000万元左右,但国航通过借款和发债得到现金总额约722亿元。

三大航司能够及时补血,在于央企体制优势凸显。

2020年前三季度,海航控股筹资活动产生的现金流量净额为-2.95亿元,其经营活动现金流净额为-120.9亿元,由于多次对资产进行处置,以及收回其他投资,得以补充现金流95.6亿元。

旅游行业尤其是航空公司,普遍是重资产运营。至2020年三季度末,40家企业负债合计为9296亿元,平均资产负债率为69.22%,和2019年底相比,增加2.56个百分点。

经营现金流吃紧,公司负债攀升,体现在有息负债上。至2020年三季度末,40家企业短债达1030亿元,长债总计592亿元,合计1622亿元,比2019年末净增加大约455亿元。7家航司短债和长债总计1249亿元,比2019年底净增加406亿元。

这直接导致财务费用攀升。2020年三季度,40家企业累计财务费用中的“利息费用”总计188亿元。考虑到40家公司2019年全年、2020年前三季度净利润分别是286亿元,-418亿元,利息支出吞噬了行业净利润,可谓惊人。

巨额亏损、负债高企难以击倒行业巨头,但对中小企业就是生死攸关。

2020年2月29日,百程旅游称,受新冠疫情影响,资金不能维持继续运转,股东大会决定关闭公司并启动清算准备,成为疫情后第一家公开宣布关闭的知名旅游企业。

百程主要收入来源是签证和境外旅游目的地服务,2017年报中,两者收入占其总收入的比例为83%。疫情来袭,依赖境外游的百程业务完全停摆,坚持一个多月即告不支。

百程本来持续亏损,2016年4月23日挂牌新三板后,财务状况并没有根本好转。2015年至2018年上半年,百程净利润分别为-3935万元、-4511万元、-2795万元、-1286万元,亏损额减少,百程一度看到翻盘希望,疫情黑天鹅却成压倒百程的最后一根稻草。

另一家停止运营的是世界邦旅行网。该公司2012年成立后发力出境自助游,得到雅虎创始人杨致远的天使投资,2013-2016年又持续融资4轮,总金额4000万美元。疫情冲击下,出境游业务归零。世界邦从2016年1月后再无新融资,最终无力为继。公司创始人赵宇2020年6月于社交网络上发言,佐证公司暂停运营的传闻。

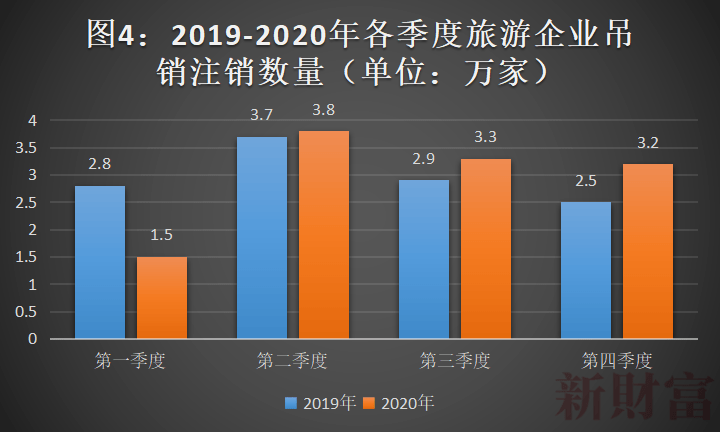

企查查数据显示,2020年吊注销的旅游企业(含个体工商户)共计11.8万家,其中一至四季度吊注销分别为1.5万家、3.8万家、3.3万家、3.2万家。除一季度外,均呈现同比增长趋势。

▲数据来源:企查查,新财富整理

值得注意的是,从2020年二季度开始,旅游吊注销企业的同比增长率逐季攀升。二季度比上年同期吊注销多1000家,三季度多4000家,四季度则多7000家(图4)。

世界旅游及旅行理事会预测,疫情威胁5000万旅游业工作岗位,预计有12%-14%从业者失业。2019年,国内旅游直接就业2825万人,旅游直接和间接就业7987万人,占全国就业总人口的10.31%,行业受重创,从业人员也会为生计发愁。

04漫长的重启

旅游淡旺季分明,某种程度上又是“靠天吃饭”的行业。地震、海啸、国外政局和双边关系变化,都可能影响旅游业。全球性新冠疫情,杀伤力远比其他因素大得多。

国内旅游缓慢复苏

因疫情防控需要,境外游已无可能;境内跨省游也因部分地区疫情反复受限,只有省内或者城市周边游市场保持运转。

文旅部办公厅2020年1月24日通知,全国旅行社及在线旅游企业暂停经营团队旅游及“机票+酒店”旅游产品,企业妥善处理好游客行程调整和退团退费等合理诉求,这是官方对旅游按下“暂停键”。

随着我国疫情防控形势向好,社会生产和生活秩序逐渐恢复正常,国内旅游业重启是一个渐进过程,按照商旅、城市周边游、国内短线(周边省份)、国内长线游业务依次开展。

每年春节本来是旅游业旺季,但在疫情防控大局下,需求依然受到压制。

2021年春节期间,出入境团队旅游及“机票+酒店”业务暂不恢复;继续执行“75%”政策,即景区接待游客量不超过最大承载量75%,剧院等演出场所观众人数不超过座位数75%,上网、歌舞娱乐场所、游艺娱乐场所接纳消费者人数不超过核定人数75%。

1月以来,国内部分地区出现疫情反弹迹象。根据防控要求,“返乡人员”需持7天内有效新冠病毒核酸检测阴性结果返乡,返乡后实行14天居家健康监测,期间不聚集、不流动,每7天开展一次核酸检测。持核酸检测阴性证明返乡从1月28日春运开始后实施,至3月8日春运结束后截止。

“返乡人员”具体是指三类人:一是跨省份;二是来自本省内中高风险区域;三是本省内的进口冷链食品、口岸直接接触进口货物、隔离场所、交通运输工具等重点从业人群。

中办、国办1月25日联合发布通知要求,疫情高风险地区群众均应就地过年,中风险地区群众原则上就地过年,低风险地区倡导群众就地过年,非必要不出行。

携程、去哪儿平台实时数据显示,春运期间机票价格明显下滑,部分热门旅游城市机票甚至不过五折,这在以往难以想象。

在2020年全年两大假期中,“五一”前四天全国接待国内游客1.04亿人次,实现国内旅游收入约432亿元,相比2019年同期接待1.95亿人次、旅游收入1177亿元,游客恢复至53%,收入恢复37%。

2020年“十一”,适逢中秋节,共8天长假,全国共接待国内游客6.37亿人次,按可比口径同比恢复79%;实现国内旅游收入4666亿元,恢复70%。

民航总局数据显示,“十一期间”国内旅客运输量1326万人次,恢复至2019年的同期91%,整体客座率恢复较好,平均客座率达78.64%,显示出国内旅游业逐渐恢复。

出境游短期重启无望

因疫情防控,中国民用航空局通过“5个1”红线对国际航班实施控制:国内每家航空公司经营至任1国家的航线只能保留1条,且每条航线每周运营班次不得超过1班;外国每家航空公司经营至我国的航线只能保留1条,且每周运营班次不得超过1班;并要求中外航空公司在抵离中国的航班上,保证客座率不超过75%。

“熔断”这个股市专业词汇频繁出现在民航局通报中。2020年6月14日,民航局向南航航班CZ392发出第一份“熔断指令”,7月6日向孟加拉优速航空BS325航班发出首份外航“熔断指令”。据统计,截至2020年12月31日,年内民航局发出熔断指令145次,取消国际客运航班272班。

严苛的飞行限制,使得国际航班大幅下降。南航业绩快报中披露,在2020年,公司国际航线运力投入下降81%,收入客公里下降85%。

2019年,中国出境游客达到1.55亿人次,境外消费超过1338亿美元,出境旅游目的地主要包括中国澳门、中国香港、越南、泰国、日本、韩国、美国等。内地游客能否出境游,受限出入境政策。

根据要求,所有2020年12月24日当天或之前21天曾在中国以外地区逗留的抵中国香港人士,须在指定检疫酒店隔离21天,任何在极高风险地区停留过的到港人士,必须提供核酸检测结果为阴性等文件。澳门也有类似限制。

日本从2020年12月28日0时起至2021年1月底,对多数国家和地区人员限制。中国大陆以及韩国、越南、新加坡等疫情控制较好的国家和地区,持短期商务以外签证的人员,入境日本前无需提交核酸检测证明需要,但是在抵达后自主隔离14天,不能乘公共交通工具。

欧美疫情尤为严重,不是万不得已,没有人会出行。

根据国际航空运输协会(IATA)数据,亚太地区航空公司受疫情影响最严重,2020年乘客需求将下降54%,运力将下降39%,亏损290亿美元。疫情影响将持续全球航空业数年,预计2021年全球航空公司客座率将保持在75%以下;航空客运量至少在2023年以前都无法恢复至疫情之前水平。如果社交限制和封闭措施继续延长,则航空业复苏之路将更为漫长。

把旅游作为支柱行业的国家日子愈发难过。泰国旅游局统计数据,2020年1月至10月,外国游客人数同比下降近八成,4至9月国际游客入境泰国为零;疫情缓解后,10月只接待1201名国际游客,而2019年同期泰国共接待307万国际游客。2020年预计670万国际游客入境泰国,而2019年是3990万。

全球新冠疫苗研发进展,很大程度上决定了航空业何时能复苏,也决定了旅游业拐点何时到来。

05转型、创新谋破局

疫情持续中,企业自救首先想到节流,大幅削减营销费用,高管带头降薪,中层管理者和基层员工跟随。开源则是另一张牌,航司“随心飞”类产品尤其吸引眼球;互联网企业则及时打出“直播带货”牌,携程成为代表。

削减费用,出售资产

40家上市旅游企业中,国企(含地方国企和央企)共25家,占比超过60%,这也意味着,艰难时期其不能随意减员。

企业减员减薪大多是“不能说的秘密”,公司财务数据却能观察到明显变化。

2020年前三季度,40家上市企业管理费用为150亿元,同比减少大约16%。2020年上半年,其职工薪酬总额为427亿元,同比减少大约12%。考虑到员工薪酬中部分和绩效挂钩,则减幅12%并不过分。

携程从2020年3月开始,创始人、董事长梁建章和CEO孙洁开始零薪酬;高管层也提出自愿降薪,最低半薪,直至行业恢复。其他员工暂缓涨薪,服务部一线员工可正常调涨薪资。

财报显示,携程2020年二季度管理费用为5.13亿元,下降37%。因旅游业复苏,供应商信用出现变化,在坏账拨备转回的情况下,携程三季度管理费用5.1亿元,同比仍下降38%。

▲数据来源:公司财报、新财富整理

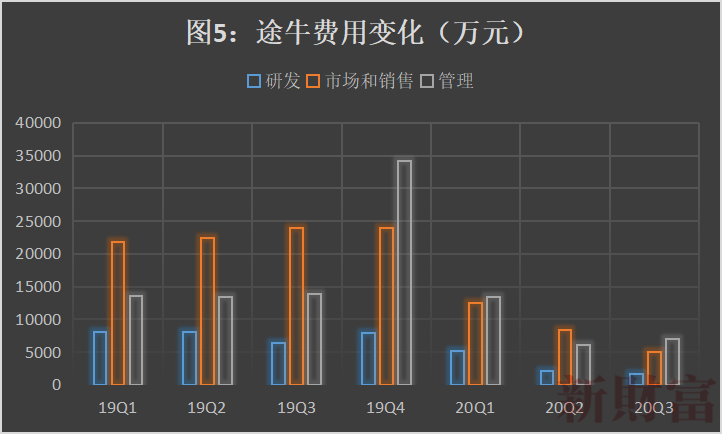

持续亏损的途牛,业务以出境跟团游为主,受到疫情打击很重,减费用更加明显。2020年前三季度,途牛研发、市场销售和管理三项费用总计6.11亿元,同比减少大约54%(图5)。费用变化暗示途牛在不断减员。途牛2019年报显示,员工总数为6188人,有途牛内部人士透露,员工已经降至2000人以下,三个人中有两人离开。

OTA中受损最小的同程艺龙,2020年前三季度“雇员福利开支”共计1.45亿元,同比减少大约四成。

还有部分上市公司出售资产,或是甩包袱,或为改善流动性。三特索道(002159)全资子公司梵净山旅业,将其子公司武陵景区和观光车公司100%股权出售。西安旅游(000610)将全资子公司渭水园温泉度假村100%股权出售。张家界(000430)清算并注销公司控股子公司工美文创;桂林旅游对孙公司丹霞温泉进行破产清算。

海航控股2020年有多次资产处置记录,包括出售飞机以及子公司股权。如果上述资产全部处置完毕,有望回笼资金大约110亿元,缓解流动性危机。

OTA推直播带货

“直播带货”成为最近两三年的风口。对于旅游来说,疫情使得线下销售全面受阻,直播可推动旅游复苏。携程董事长梁建章带队,遍历全国,以每周一场的高频率直播活动销售产品。

梁建章的抖音直播首秀,于2020年3月23日三亚“亚特兰蒂斯酒店”开启。最终,梁建章直播1个多小时销售额1000万元,首战告捷。4月2日,梁建章和湖州市副市长闵云做直播,主要推荐酒店、乐园和景区等产品,销售额达到2691万元。2020年8月,京东(JD.O)和携程达成战略合作,梁建章于10月28日携程周年庆这天,和京东商城CEO徐雷联袂直播,当天销售额达到3.8亿元,创下新记录。

梁建章几乎每周都会在一场“BOSS直播”坐镇,其他直播包括“探店”场。携程一份统计表显示,自2020年3月初至10月底,共进行57场直播,销售额近20亿元。这和携程每年数千亿GMV(成交总额)相比,似乎不值一提,带动效果却看得出来。2020年“十一”期间,携程国内酒店间夜量恢复超100%,机票预订同比恢复超100%,机票订单量环比增长超过100%。携程三季度营业利润已经转正,达到7.9亿元,相比一、二季度的-15.1亿元、-6.9亿元大为改观。

其他OTA如驴妈妈、阿里飞猪、马蜂窝、途牛等,也先后开展老板直播等多种方式。

梁建章谈为何做直播时认为,单纯交易型平台或难以迅速捕捉用户新需求,而旅游相关短视频、直播、笔记攻略等内容,则可以完成用户与新产品连接,增加下单的概率。OTA公司对市场素来反应灵敏,凭借其技术优势,运用新营销打法,自救迅速。

全球疫情未得到有效控制,出境游用户正在回流国内市场,倒逼国内旅游目的地住宿、景区、当地玩乐等产品升级,才能有效承载新增的中高端旅游度假需求。

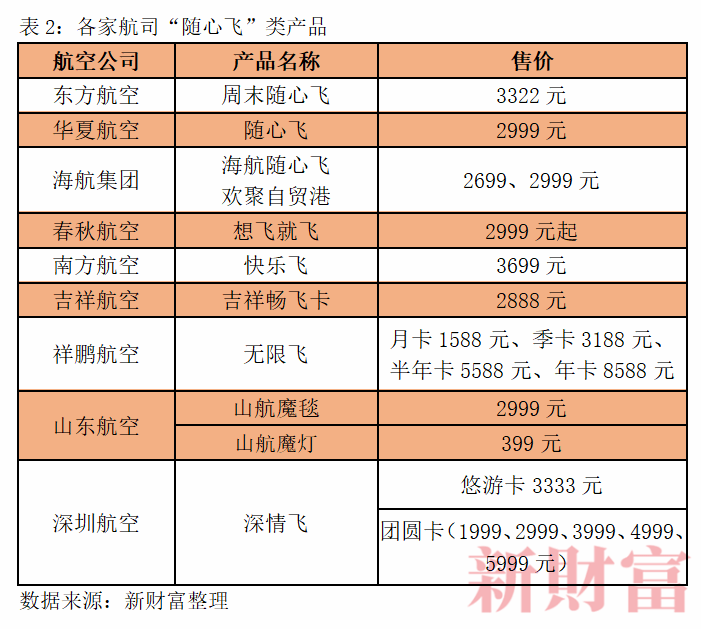

航司纷纷上线“随心飞”

旅游产业链上的传统公司,反应略慢,但并未缺席,大出风头的无疑是第一个“吃螃蟹”的东方航空。2020年6月18日,东航在国内首推“周末随心飞”机票产品,定价3322元,销量一天内突破10万套,成为疫情下民航业破冰消费市场的首创者。产品上线后市场反应热烈,于6月30日20点停止销售。

东航出奇招,引发各家航司竞相效仿跟进(表2)。

东航“周末随心飞”推出以来,第三季度国内日均航班量已从疫情期间最低谷的200班,恢复至2600班左右,国内航班量达到日常水平95%以上。

作为首创者,东航对“随心飞”类预售产品理解更深刻,主导了这轮创新产品上线风潮,陆续推出“早晚随心飞”、“西域随心飞”、“湾区随心飞”、“大兴随心飞”等,从时间维度向空间维度进行细分。

虽然航司追热点,但社交网络上关于“随心飞”类产品的牢骚也很多,诸如无法订到热门航班、产品无法退订、限制条件多、有余票却无法订票、兑换航班难、出行限制多等反馈层出不穷。

“随心飞”作为创新类产品,背后反映的是航空公司营销理念和策略。国航一直没有上线“随心飞”类产品,缺席了这场价格战。这与其营销策略有关,也和公司定位有关。

国航主要服务于中高端公商务旅客,在一线和新一线城市航班占比更多,即便是遭遇疫情,主航线受影响还是较小;国航的国际航线收入占比最多,严重受损,靠国内“随心飞”产品,无异于杯水车薪,国航索性放弃。国航本尊缺席,但旗下子公司深航、联营企业山东航空还是积极参战。

作为一款流量型产品,“随心飞”类产品首先解决了航空业“空座”难题,大降价对现金流改善有限,但机票这盘棋能走活,就可以打通旅游各个环节,纾解旅游、酒店、餐饮等上下游产业的困境。比如酒店、租车、餐饮等合作方携手向“随心飞”用户提供专享优惠,最终消费者、航司、旅游服务等各方都从中受惠。

OTA玩直播带货风生水起时,2020年4月底,春秋航空率先发起航空公司直播首秀,之后相继有南航、吉祥航空、深航、天津航空等加入,发动自家空姐直播带货,包括销售机票、文创周边、升舱优惠券等各种形式。国航同样不为所动,缺席直播带货。

全聚德谋变,中免成免税店龙头股

旅游企业转型,非短期内可以奏效。从大文旅概念来看,早转型,已有企业尝到胜利的果实。此时谋变,仍有机会。

转型这条路,广州酒家(603043)已经走过25年。广州酒家早在1995年以品牌经营为核心,业务从餐饮扩充到食品制造领域,针对月饼、速冻食品、腊味等产品建立“利口福”、“秋之风”等子品牌,进行差异化竞争。

2020年前三季度,广州酒家餐饮业务收入减少大约37%,为3.16亿元,占其26.31亿元总收入的比例还剩下12%。月饼收入增加17%,达到12.44亿元,是公司第一大收入来源,占比为47%。速冻产品、其他产品收入分别为6.04亿元、4.67亿元,增长51%、11%,足以抵消了餐饮下滑带来的影响。

▲数据来源:Wind,新财富整理

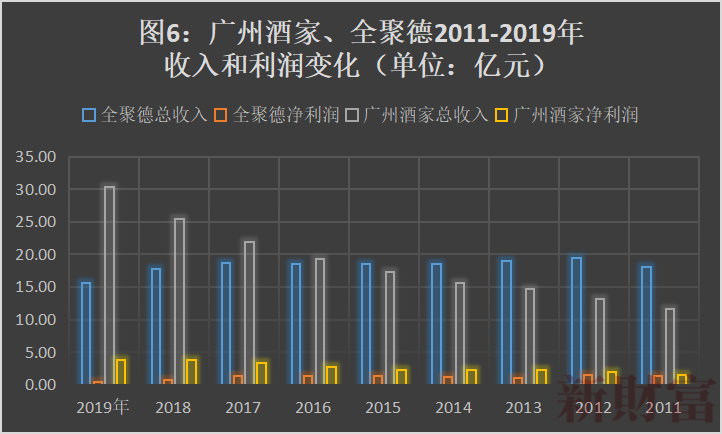

2015年至2020年前三季度,广州酒家收入增长都是两位数;净利润也稳步提升。对比另一家“老字号”全聚德(002186),2011年广州酒家净利润超过全聚德,2016年收入超过全聚德,双方差距越来越大(图6)。

全聚德2020年预计亏损2.4至2.6亿元,几乎把2017-2019三年净利润都搭进去了。

周延龙2019年12月底出任全聚德总经理。他在之前掌舵东来顺集团期间,通过在天猫、京东等电商平台的渠道拓展,增加线上品类销售,成功拥抱互联网,被寄予厚望。

在周延龙主政下,超过150年历史的老字号全聚德放下身段,在三方面进行改革:一是取消服务费;二是下调菜品价格,菜价平均下降10%-15%左右;三是统一烤鸭价格和制作工艺,并研究年轻消费者,研发新菜品、改变装修风格,拓展年轻人市场。全聚德同时加快食品工业发展,形成“餐饮业务+食品工业”双轮驱动、共同支撑品牌发展的格局。

后疫情时代,商务宴请被压缩,旅游团餐消费场景减少,仅仅降价和取消服务费还远远不够。全聚德若能深刻理解新一代消费群体对菜品高颜值、营销有趣、互动体验的需求,自带高端属性的老字号,仍有翻盘机会。全聚德涉足直播,推出外卖服务和中秋月饼,都是积极求变的信号。

ST云网(002306)前身是湘鄂情,主营业务是餐饮。该公司历史上多次转型:进军旅游,举牌三特索道;收购多家企业进军环保;乃至涉足影视业和IT行业,很多热点概念都曾插足。多年折腾,结果就变成“两年亏损,一年盈利”的“周期性”公司。

现ST云网主营业务之一餐饮团膳,为企事业单位等提供团餐供应及管理服务。疫情中堂食取消或大幅减少,但吃饭还是刚需,尤其是企业客户,集中采购甚至更多了,这也使得ST云网2020年上半年收入增加大约26%。

转型最彻底的是中国中免,其将全资子公司国旅总社100%股权转让给控股股东中旅集团。剥离掉低毛利的旅游业务后,中免聚焦于免税店业务。

2020年一季度,中免收入还大减44%;二季度迅速恢复元气,收入增幅为5.4%。全年收入预计达到526亿元,同比增长8%;净利润61.2亿元,大增32%。因旅客锐减,中免在和上海机场(600009)的博弈中,签订销售合作补充协议,从以往“保底且不封顶”,变成和客流量挂钩。消息传出,上海机场连续跌停,中免却一路飙涨,截至2021年2月5日,市值为6774亿元,A股高居第14位,5个交易日涨18%。

中免或为特例,对传统行业来说,如果无排他性资源在手,创新和转型可能是“找死”,但不创新、不转型几乎就是“等死”。

06产业资本逆势出手

旅游行业整体艰难,但投资并购活动仍继续。产业资本逆风操作,老牌旅游企业和资本实力稍逊色的民企,成为标的。

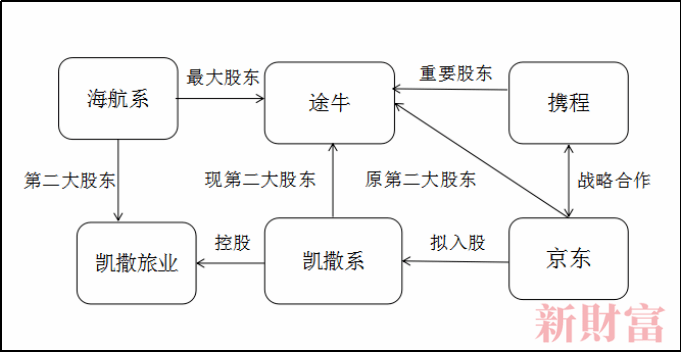

京东甩卖途牛,携手凯撒

2020年4月,京东全资子公司计划出资4.5亿元,参与凯撒旅业(000796)定增,持股5%以上。11月,凯撒旅游集团与京东完成途牛7806万股A类普通股的交割,共计4.58亿元,凯撒对途牛合计持股比例达21.1%(代表14.8%投票权),且可向途牛董事会委派1名董事。

京东出清途牛股权,凯撒集团成为途牛第二大股东,持股比例仅仅次于海航系(持股27%左右)。京东相当于用出售途牛的资金,转而继续持有凯撒旅业股权,换仓成功。

8月,携程与京东进行战略合作,京东将接入携程核心产品供应链,双方在用户流量、渠道资源、跨界营销、商旅拓展、电商合作等开展合作。按照计划,8个月内实现携程产品在京东平台上线;即大约在2021年二季度旅游旺季来临之前,携程产品将在京东平台售卖。

▲图7:京东、凯撒系、海航系等持股关系

资料来源:新财富整理

携程也是途牛小股东,并有1名董事。海航系除了是途牛大股东,还是凯撒旅业第二大股东,未来或有一个更大的资本局形成(图7)。

阿里投资众信

凯撒旅业是零售商,众信旅游(002707)则是批发商。京东一出一进,阿里巴巴也没闲着。

2020年9月,众信旅游与阿里巴巴进行一揽子交易。首先,阿里网络受让冯滨持有的众信旅游4547万股股份,约占众信旅游总股本5%,转让价格为8.46 元/股,转让价款总额为3.85亿元。权益变动后,冯滨持有众信旅游24.25%股份,仍为控股股东、实际控制人。

转让股份的同时,众信旅游还与阿里旅行战略合作,探索“旅游线下新零售”商业模式。众信旅游产品给阿里旅行支持,阿里旅行为众信旅游提供支付方案。同时,双方还拟设立合资公司,从事旅游产品分销解决方案及平台业务。合资公司注册资本1.5亿元,众信旅游与阿里旅行分别出资6750万元及8250万元,占股45%、55%。

至2021年1月31日,众信旅游股价跌至5.09元,阿里不到4个月,账面浮亏近四成。阿里这一投资虽然浮亏很多,不过完善阿里旅行生态是其首要考虑因素。不以一日得失论英雄,也不以一城一池得失论成败。正如京东投资途牛亏损惨重,出清完股权,转而就要投资凯撒旅业,曲线将损失找回来。

携程继续买买买

携程在2014-2019年维持着较高强度的投资,合并去哪儿、私有化艺龙,在OTA发展史中留下浓墨重彩的一笔。

携程未来战略重点是全球化,在全球也经常收购。其2016年斥资14亿英镑(大约120亿元人民币)收购天巡;2019年4月,通过向Naspers(腾讯大股东)发行股权,收购有“印度携程”之称的MakeMyTrip,成为最大股东。

2014-2019年共6年间,携程净利润为116亿元,投资活动现金流净额为-653亿元,经营净现金流为318亿元(表3)。换言之,携程经营活动每挣来一块钱,投资却要花出去两块钱,缺口通过股权融资和举债来填补。

携程于2020年7月发行一笔7年期5亿美元的可转债。携程现有存续可转债5笔,总计31.75亿美元,债券利率在1.25%-2%之间。

发债同时,携程2020年继续投资。公司“商誉及无形资产”从2019年底的727亿元,增加至2020年三季度末的736亿元。可以查询的携程投资案例有,2020年4月、9月完成全资并购Travix、上海东方汇融信息技术服务有限公司。东方汇融2012年获得中国人民银行颁发的《支付业务许可证》,这也意味着携程获得第三方支付牌照。这笔交易金额虽然未透露,亿元级别应该不在话下。

携程收购Travix,2020年4月得到荷兰监管机构批准。Travix以机票业务为主,为荷兰语人群提供欧洲旅游航班预订的细分服务市场,每年有400万交易客户,交易额大约20亿美元,覆盖欧洲、美洲、亚洲市场。在荷兰和德国,Travix品牌处于领先地位。携程收购Travix,比自身与Travix竞争更容易。

同样小而美的OTA技术商,德国旅行技术公司Peakwork、瑞典在线旅游公司Etraveli以及分销技术供应商德比软件,都有可能进入携程的视线范围内。

▲数据来源:Wind,新财富整理

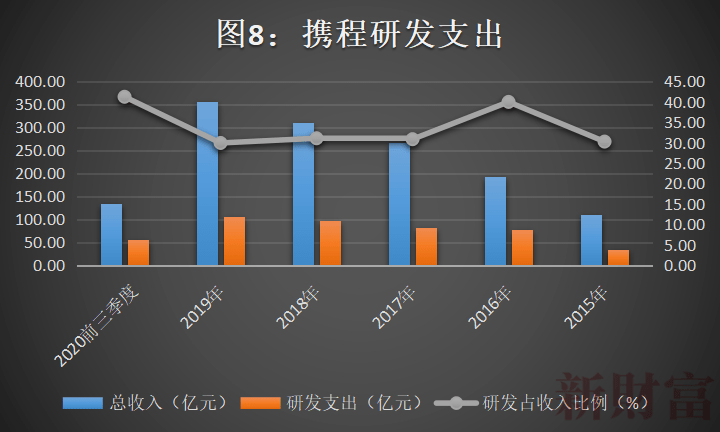

携程过去几年研发费用也水涨船高,占总收入比例平均在三成以上(图8)。这也是携程多年在行业保持领先的必要条件之一。

国资抄底民企

岭南控股(000524)是广州国资旗下的旅游平台,截至2020年三季度末,其流动资产共21.45亿元,足以覆盖流动负债的11.04亿元;其流动资产中绝大部分是货币资金,共18.06亿元。手中有大笔现金的岭南控股,2020年开始“扫货”民企。

11月-12月,岭南控股控股子公司广之旅以1480万元购买上海申申国旅80%股权,以1391万元购买山西现代国旅51%股权;以5202万元购买西安秦风国旅51%股权,三笔收购资金共约9000万元。

申申国旅、现代国旅、秦风国旅都是当地有实力的地接服务商,且2019年均实现盈利,净利润分别为185、248、846万元;2020年前三季度,净利润分别为-1.95、-5.12、74.7万元。

从财务数据看,三家标的还算不错,即便遭遇疫情,申申国旅和现代国旅也仅是轻微亏损,秦风国旅还有略有盈利。如果不是疫情,岭南控股或难以轻易收购。秦风国旅主要通过线上获客,2019年度,来自线上客源创造的营业收入占其营业收入比例接近70%,这个标的有助于岭南控股转型线上。

新冠疫情影响下,许多公司估值已显著下降,未来可能会出现更多并购整合。

07360亿元总投资,B2B项目受追捧

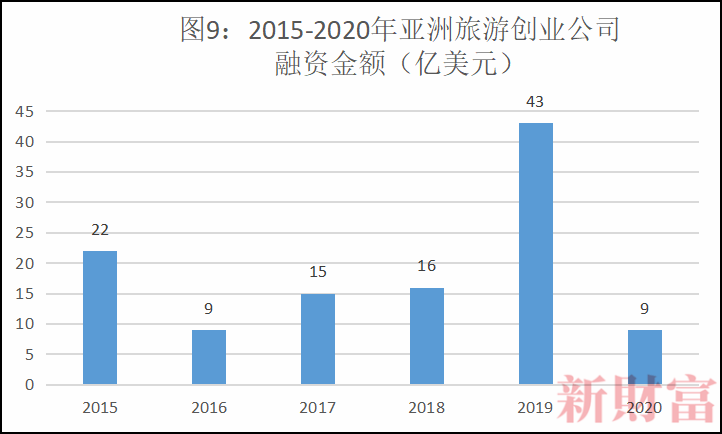

汉莎航空创新中心统计数据显示,从2010到2019年,全球风投为旅游和出行科技领域的初创公司共投入1500亿美元。亚洲旅游和出行领域的初创企业2020年获得融资额也超过80亿美元,但是大部分资金都流向出行领域,旅游领域只有9亿美元(图9)。

▲数据来源:汉莎创新研究中心,新财富整理

2020年,全球旅游创投总体融资数量减少,种子轮融资更少。根据旅游业权威研究机构Phocuswright发布的报告,2020年上半年,完成首轮融资的企业数量减少一半;非首轮融资的企业数量同比减少超过1/4,表明投资者对旅游业仍有投资意向,只是对投资初创公司更慎重。

▲数据来源:企查查,新财富整理

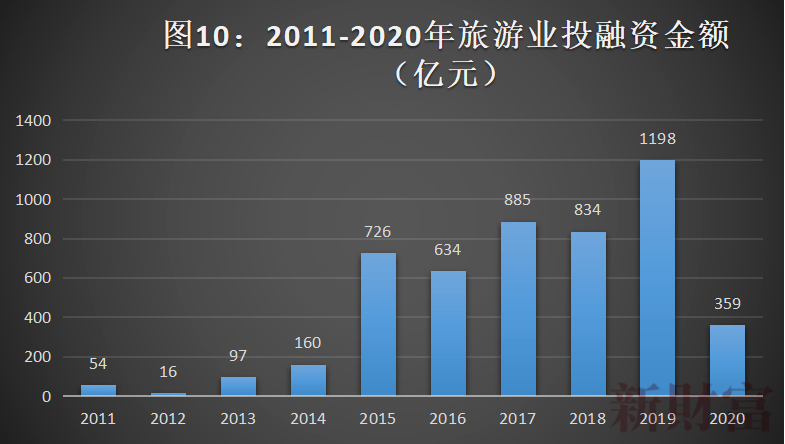

企查查数据显示,国内近十年旅游行业投融资事件共2734起,披露融资金额5000亿元。2011-2019年,旅游行业融资金融从54亿元增长至近1200亿元,增长20多倍。2020年全行业投融资事件从177例减少至88例,生生腰斩;行业共融资360亿元,同比2019年的1198亿元下降70%。

2020年旅游行业融资金额在千万元级的项目28个,过亿元的项目37个;而百万元级的项目有8个,说明机构对早期项目出手更为谨慎。

Phocuswright报告还显示,2020年B2B初创企业获得的融资首次超过B2C企业。

国内机构重点投资的B2B企业有多家(表4)。“直客通”是一家酒店直销系统技术服务商,业务覆盖酒店客房预订、配套销售以及储值卡。直客通2020年11月完成D轮融资,包括红杉资本、顺为资本、元璟资本以及中青旅红奇基金注资。此前,直客通还获得IDG、戈壁创投、光速中国、艺龙投资,光速中国、顺为、红杉和IDG的多轮投资。

其他获得融资的B2B企业还有,“汇联易”,一家企业消费、费控及报销管理SaaS平台;“携住”,智慧酒店、智能化场景一站式服务商,结合智能软硬件为酒店及公寓快速改造提供全套服务。阿里投资的众信旅游,主要业务是出境游产品批发,也是一家B2B企业。

08行业集中度有望提升

全球各国旅游业发展大致遵循这样的规律:人居GDP达到2000美元时,旅游获得快速发展;3000美元时,旅游出现爆发式增长;5000美元时,就会步入成熟的度假旅游经济。2012年我国人均GDP已达5000美元,2019年更是突破1万美元,旅游业逐渐成为中国经济支柱产业之一。

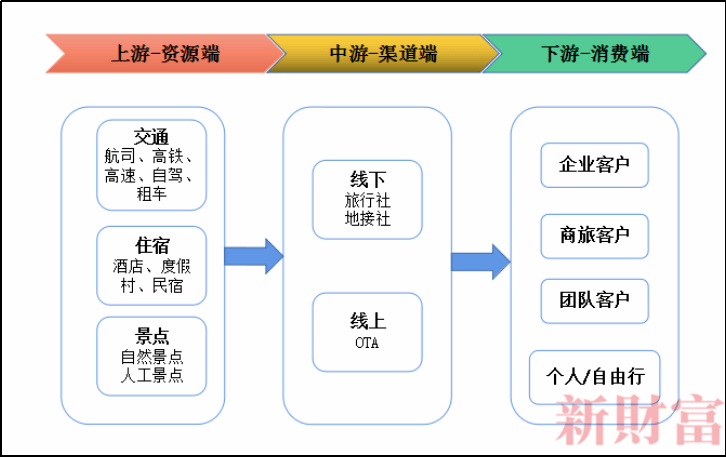

▲图11:旅游产业链的构成 资料来源:新财富整理

旅游是一个综合性产业,要素包括食、住、行、游、购、娱等,上游是交通、住宿、景点等资源端,中游渠道端包括传统线下、新兴线上服务商,下游由多种类型的消费者组成的消费端(图11)。正是因为产业要素众多,在国内,旅游业集中度非常低。疫情下,中小企业经过洗牌,行业龙头逆势购买资产,也带来了行业集中度提高的机会。

CR10占据10%市场份额

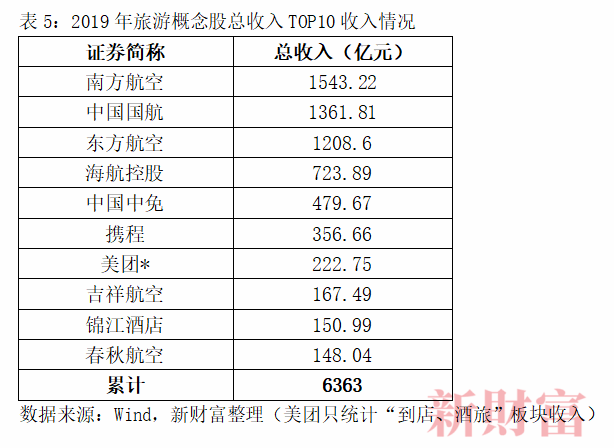

2019年,国内十大旅游概念股总收入6363亿元,占当年国内旅游总收入6.63万亿元大约9.6%(表5)。其中航空公司独占前四,且在TOP10中占有6席,累计收入为5153亿元,拿走大约81%份额,中免、美团、携程、锦江酒店占比不到两成。

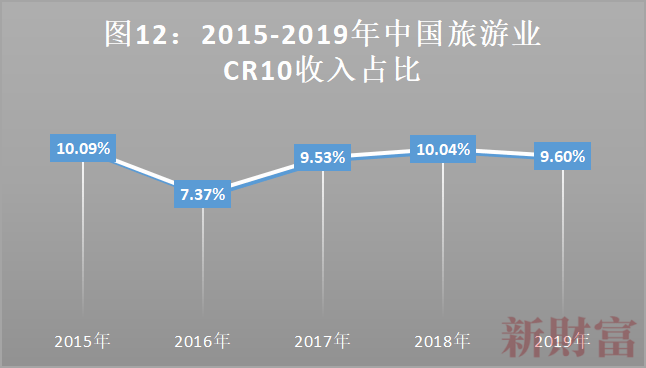

2015-2019年,CR10收入占全行业份额大致维持在10%左右(图12),未有太大变化,这和航司在旅游行业中占比较大有关。而三大航司国航、南航、东航又是央企,第四大海航是海南省属国企,在力保航空主业基调下,海航仍是一股重要力量。民企航司,吉祥、春秋和华夏航空,体量较小,难以抗衡央企巨头。

▲数据来源:新财富整理

机票市场格局固化,酒店还有机会

不仅航空业属于重资产运营,铁路、高速同样如此。国内的自然景点,多为各地区第三产业支柱,属于国资控制。这就决定了在交通、景点两大板块中,只有人工景点、租车和自驾还有资本介入、整合做大的机会。

租车领域的知名品牌则是一嗨租车和神州租车(00699.HK),前者已经退市,后者因为陆正耀资本局出现重大变数,控制权已经转手。宋城演艺为人工景点公司,因为玩资本跨界游戏,2020年遭遇巨亏。

根据中国饭店协会和盈蝶咨询联合发布的《2020中国大住宿业发展报告》,全国酒店设施共33.8万家,共计1975个连锁酒店品牌,连锁酒店客房数452.4万间,非连锁酒店客房数1309.6万间,酒店连锁化率为26%,与发达国家的60%以上相比,酒店品牌化的空间依然巨大。

国内三大酒店集团,锦江酒店、华住和首旅2019年收入分别为151亿元、112亿元、83亿元。

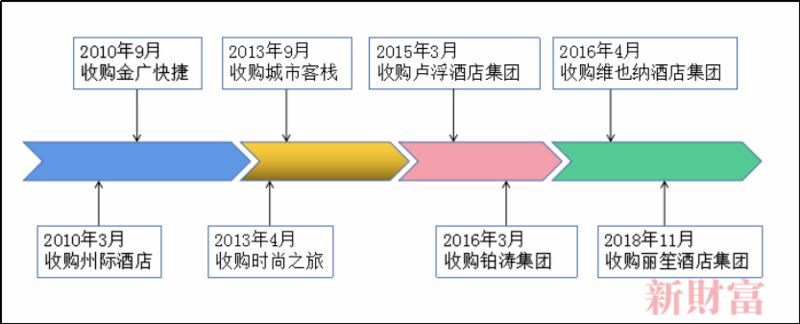

锦江的发展壮大,通过资本“堆砌”而成。其前身是国内最早连锁快捷酒店之一“锦江之星”,成立于1997年。2011年锦江原业务剥离,主要运营酒店和餐饮业务;2014年引进弘毅投资,募集资金约30亿元。

锦江通过并购扩大酒店规模,从国内到海外,重要收购至少有8起,包括收购卢浮酒店、维也纳酒店、铂涛酒店、丽笙酒店等,2016年2月初,其持股法国雅高酒店集团超过6%,成为第一大股东(图13)。

▲图13:锦江酒店通过并购扩大规模

资料来源:新财富整理

至2019年底,锦江开业酒店达8514家,客房超84万间,规模稳居国内同行之首;其中,中端酒店3565家,占比由33%提升至42%。欧美发达国家酒店市场通常呈现“橄榄型”结构,豪华、中高端、经济型酒店比例约为20%、50%、30%。我国酒店结构将向此靠近,呈现中高端酒店为主体的成熟市场特征。锦江正加快优化酒店结构,抢占市场。

新冠疫情给行业短期带来巨大压力,但中长期看将加速龙头企业集中度提升,强者将更强。以锦江为代表的头部企业,有望在洗牌中占据更大市场份额。

携程、飞猪、美团大战OTA

如果说旅游产业链上游资源端的行业集中,还需要相对漫长的过程,那中游渠道端尤其是线上渠道,行业向头部企业集中非常明显,但变数也时刻发生。

国内传统旅行社和餐饮领域颇为类似,小作坊经营,非常分散。以携程为代表的OTA,创立于上世纪末,凭借移动、多产品、平台化、规模效应等优势,作为零售线上渠道,成功圈地。

携程2006年前对艺龙形成较大优势后,梁建章辞去CEO,去海外游学。但艺龙不甘心认输,在职业经理人崔广福带领下,从酒店撕开缺口,向携程进攻。庄辰超创立的去哪儿,在百度支持下,从机票板块切入,威胁着携程另一大领地。门票领域,有同程,用“一元门票”打法获取新用户;旅游度假领域则是途牛在深耕。总之,携程布局每一块业务领域,都有对手虎视眈眈。

经过几年对垒,尤其是酒店和机票两大板块,携程面临巨大压力。2013年2月,梁建章回归携程,以“二次创业”的决心再战OTA。这场OTA大战,最终以携程合并去哪儿,牵头私有化艺龙,入股同程、途牛,完成统一告终;携程遂成为“OTA之王”。

高频打低频的美团,早已经瞄准酒旅业务,而且和艺龙当初打法类似,从中低端酒店渗透,逐渐向中高端市场挺进,同样对携程形成挑战。阿里旅行背靠阿里这棵大树,有资金有流量,针对价格敏感用户,在自由行和中低端市场也能掘到金。

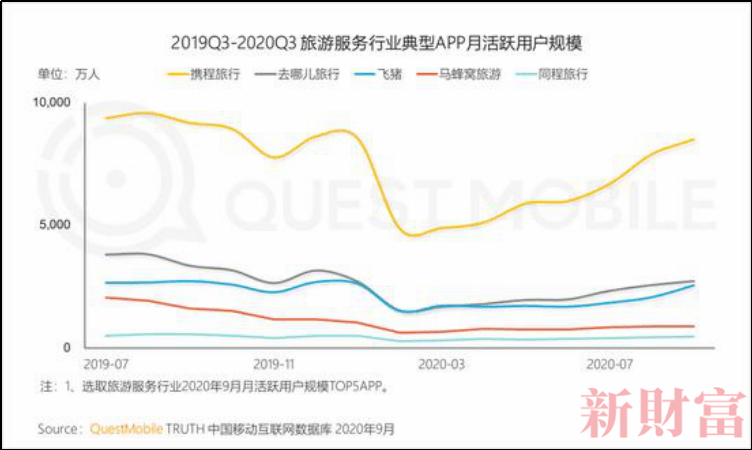

▲图14:2019Q3-2020Q3旅游服务业典型APP月活跃用户规模 数据来源:QuestMobile

携程系、美团和阿里旅行这三大集团,未来是OTA大战的主要对手,携程系旗下产品APP月活跃用户规模明显领先飞猪(图14)。OTA阵营其他选手,如驴妈妈、途牛、马蜂窝,通过深耕细分领域,做得更专更深,加上快速反应,或还有一线生机。

09结语

2020年旅游行业虽然融资金额锐减,但定制游、出境游等高品质旅游项目更受青睐。下注出境游项目,也显示出机构在逆势投资。

2021年1月1日至2月8日,申万休闲服务指数累计涨幅约18.7%,大幅领先同期沪深300(涨6.78%)和中证500(跌0.7%),该指数从2020年5月的阶段低点约5100点,一路反弹,涨至目前14600点,涨幅为181%.2月8日,旅游概念股全线飘红,锦江酒店、华天酒店更是早早封住涨停,或暗示各路资金提前布局。

国内旅游行业融资从2014年后大幅增长,并持续5年维持在高强度,那些2020年抄底的投资者,或在未来收割。

旅业2003年遭遇“非典”,全年总收入比2002年减少12%。随后在2004年,出现井喷行情,总收入增长40%以上。疫情改变了行业,消费者的出游需求被延迟,而非取消,“春天”总会到来。