虎嗅注:2月25日早间,深交所官网发布,苏宁易购拟筹划控制权变更事项;另有传言称:苏宁易购或考虑出售上市公司19.99%的全部或部分股权,出售成功可能有助于苏宁偿还今年总计172亿元(27亿美元)的债券债务。苏宁作为体量无比庞大的线下零售巨头,近些年其实一直受困于“股权质押”和“营收大幅下滑”的双重纷争中,“缺钱”的苏宁,到底还面临哪些问题?本文作者结合相关数据,试图解开这一谜题。本文来自微信公众号:巨潮商业评论(ID:tide-biz),文章首发于2021年1月7日,作者:五月,编辑:杨旭然,头图来自:视觉中国

“中国零售史,半部看苏宁。”

30年前,年仅27岁的张近东拿着10万元资金,在南京租下一间200平方米的门面房,开启了苏宁的创业之路。

此后,苏宁跟随时代浪潮,经历了中国零售行业变革的全过程,从一家空调专营空调店发展为拥有25万员工、年销售额超3300亿、横跨线上线下的零售巨头。

但到了2020年之后,迈入而立之年的苏宁,留给外界最深的的印象却是“缺钱”。

自去年11月开始,苏宁就已多次陷入债务违约、资金链问题的传闻。张近东父子将苏宁控股股权全部质押给淘宝,借款10亿元的风波还未平,新的一波风波又起。近日,张近东再将其持有的苏宁置业65%的股权质押给淘宝中国。

面对随之而来的舆论质疑,苏宁的回应一概是“不属实、已报案”、“股权质押是正常的商业合作”。

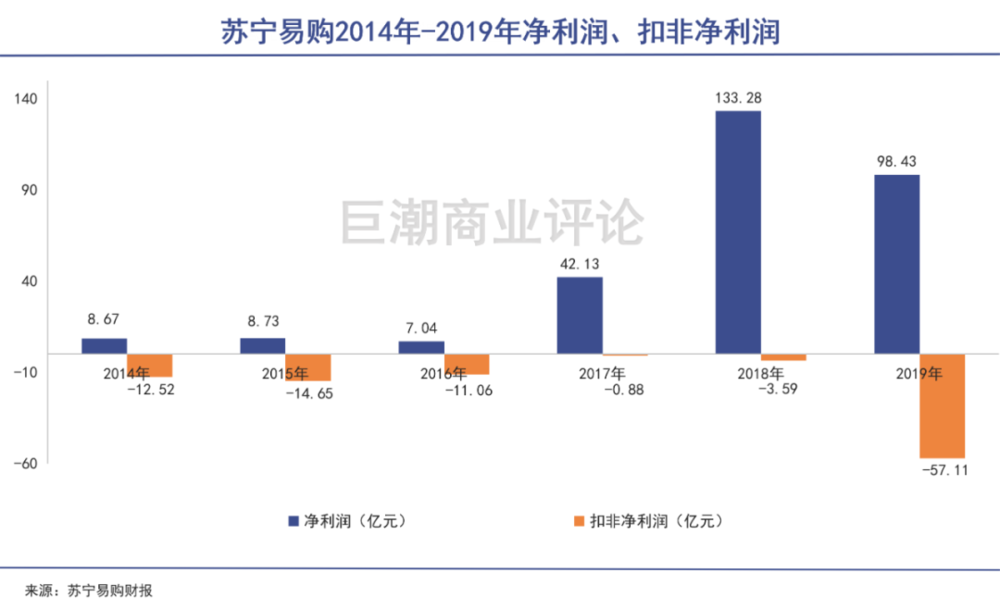

相比某一方的表态,经过审计的苏宁易购财务报表,会更有说服力:从2014年开始,其扣非后归属净利润已连续6年为负值。

一、“买下”伏笔

长期的各类收购是给苏宁带来庞大债务压力的原因。

90年代初,家电市场特别是空调一时供不应求,苏宁成了最早建设市场、享受时代红利的那批人。

接下来的几年,苏宁跑马圈地,疯狂扩张,在国内家电市场站稳了脚跟。

当电商浪潮汹涌袭来,苏宁很快被京东、淘宝打乱阵脚,张近东才试图学习所谓的“互联网思维”,并于2011年提出“再造苏宁”,计划到2020年(也就是去年),将苏宁易购打造为电商行业第一。

后来的故事是,淘宝和京东稳居龙头位置多年,美团、拼多多等电商平台也迅速崛起,苏宁易购的收入虽然也在增长,但势能相差悬殊。

“沃尔玛+亚马逊”的商业模式设计迟迟没见成效,主营业务的赚钱能力却在直剧下降。

为了转型、保持成长能力,苏宁电器、集团旗下苏宁易购(002024)通过收购大举扩张,涉及电商、物流、金融、地产、体育、科技等多个领域:

2012年,苏宁电器以6400万美元全资收购母婴平台红孩子;

2019年,苏宁易购先花27个亿收购37家万达百货门店,又斥资48亿元,买下家乐福中国80%股份。

苏宁还进军了零售相关的快递行业。

2017年,苏宁云商旗下的江苏苏宁物流有限公司以42.5亿元完成对天天快递的收购。被收购后的天天快递却陷入到连年亏损中。

文娱也是苏宁的发力点之一,多年来下重手进行收购。

2013年,苏宁旗下苏宁文化投资管理有限公司斥资2.5亿美元收购PPTV;

2016年,苏宁旗下体育财产集团以19.6亿元的价格,收购意大利国际米兰足球俱乐部68.5%股权;

同一年,集团旗下的苏宁聚力(原PPTV)以3.2亿美元收购龙珠直播。

多元化的布局里当然也落不下地产。过去多年间,苏宁不断开发苏宁酒店、写字楼等商业地产项目,并战略投资了恒大地产200亿元,在此轮股权质押风波的过程中,苏宁置地将65%的股份质押给了淘宝。

几年时间里,苏宁电器层面+上市公司层面累计投资超过400亿元,销售规模不断扩大,业务类型也更像互联网公司了,但难免亏损。2014~2019年,扣非净利润始终为负。

线上线下融合的大趋势下,苏宁以集团军作战的方式本没有错,阿里、腾讯、京东等都是通过类似的投资、收购扩宽边界。

包括阿里收购大润发、高鑫零售、控股银泰百货,腾讯入股永辉超市、高鑫零售、海澜之家等,以此接入零售行业更多的线下消费场景。

而外界对苏宁多领域布局一直存在担忧,包括缺乏跨界的管理人才和行业资源,以及体系内缺乏流量支持,不仅没有给苏宁带来预想中的收益,还增加了资金负担。

收购后形成资金负担,最典型的案例就是PPTV。在被苏宁收购两年后,PPTV亏损超10亿,为此张近东不得不将其从苏宁上市公司主体中剥离。

天天快递亦连年亏损。据苏宁财报,其收购天天快递3年半时间内亏损超40亿,2020年上半年,再创5.52亿元的亏损新高。

疯狂扩张的苏宁小店,也没能实现之前的期待。作为线下流量入口,苏宁一度试图借此打通其包括苏宁金融、苏宁有房等等全链路生态,因此苏宁易购不惜花费巨大的精力在全国疯狂开店。

2017年底时还仅仅23家苏宁小店,到2019年6月底时,已猛增至5400家左右。

每家店高达上百万的成本投入,以及阿里、京东等亲自下场后,线下小店竞争愈加残酷,且亏损严重。最终,小店与PPTV一样没有逃过被剥离的命运。

大举扩张严重影响了公司现金流。苏宁开始用发债的方式改善现金流,自2018年开始,通过母公司苏宁电器、苏宁易购等平台共计发债1000亿元。这也是业界最近质疑的、一年内到期的债券规模超223亿的重要原因。

二、卖出盈利

通过变卖资产来获得账面利润,成为苏宁易购近些年的常态。

2020年前三季度,苏宁易购上市公司实现营收1808.6亿元,透过苏宁易购近年财报发现,过去七个季度,营业总收入始终低于营业总成本,即公司一直处于亏损状态。

财务报表上的利润数据又是如何实现的?实际情况是,苏宁易购通过不停变卖资产,来获得账面利润。

仅2019年,苏宁易购就处置了196亿元的资产。包括35.9亿元的苏宁便利超市、1.6亿元的陕西苏宁易达、7.2亿元的4家物流公司、价值155.6亿元的苏宁金服,以及3家资产管理公司。

过去六年多,苏宁易购一直在变卖旗下资产,企业归属净利润也因此转正。

2014年,向华夏资本出售门店,获益19亿元;

2015年,再次向华夏资本出售门店、向境外公司出售PPTV股权,获益17亿元;

2016年,卖仓储、子公司京朝苏宁电器,获益18亿元;

2017年,又卖了阿里巴巴股份,获益约43亿元;

2018年,苏宁卖了阿里巴巴的股份,获益约139亿元;

2018年,向“苏宁深创投-云享仓储物流设施一期基金”出售旗下5家公司全部的股权。

其中最数额最大、引起最多关注的一次,是2015年苏宁以约140亿元购买阿里巴巴股票,从2017年开始,分三次将阿里股权卖出,获得超140亿元的净利润。

单是这项交易套现获得的利润,就比苏宁辛辛苦苦多年赚的钱的总和还多,这成了2017年~2019年之间,苏宁实现业绩利润最主要的来源之一。

和阿里的合作,也因此被外界认为是苏宁所有投资布局中,走得最对的一步棋。

苏宁小店也没有逃过被卖出的命运。2019年,苏宁易购向张近东之子张康阳旗下公司出售苏宁小店100%股权,在贡献公司净利润35.7亿元的同时,还把苏宁小店这一长期亏钱的板块剥离了出去。

可以看出,苏宁易购这些业务的接盘方,大部分是苏宁电器或张近东父子的关联公司。资产从上市公司倒出,就是为了给上市公司一个更“好看”的财务报表。

通过类似手段拿出“看起来很美”的财报后,投资者似乎并不买账。

2015年,苏宁易购曾发布一项员工持股计划。公告显示,二期员工持股计划认购公司2015年非公开发行股份约6592万股,占公司发行后总股本的比例为0.71%,锁定期12个月,存续期48个月。

但几年过去了,参与这部分持股计划的员工并未出售这部分股票,并在2020年进行了存续期展期。

究其原因,无非是苏宁易购的股价不给力。当时员工持股计划的认购价格为15.17元,但苏宁易购股价早已回落,除少见冲高外,多年来几乎一直在9-12元左右徘徊。2021年1月6日收盘,苏宁易购报7.58元,目前市值705亿元。

为提振股价,苏宁易购从2018年起,一直在进行股份回购,且不断加码。

数据显示,2018年、2019年,苏宁易购分别为回购股份支付1.45亿元和9.99亿元。而从2019年11月开始的股份回购2020年八月已经完成,累计金额达到10.1亿元。

这些与长期的对外投资一起,给苏宁带来了庞大的债务压力。

三、“扣非前盈利”难以为继

连续多年的“扣非前盈利”模式,让投资者很难对上市公司继续保持信心。

苏宁的发展与扩张是通过发债、卖阿里股票、剥离子公司带来的收益在实现。在这种情况下,投资者很难对上市公司继续保持信心。

回顾苏宁近年的股价走势,自2015年牛市后,股价就一直走在下行通道中。2015年至今,股价下跌近7成,在2020年12月份再次创下了7.34元的新低。

多数情况下,股票的涨跌与公司的盈利有直接的正相关关系。2015年~2020年,苏宁易购营收从1355亿增长至2700亿(2020年预估),收入规模已翻番,但扣非净利润始终为负。

在产业竞争对比上看,苏宁易购的营收增速较其他几家电商平台并不占优势。平安证券的数据显示,苏宁易购线上业务的营业收入增速在大幅放缓。

这两个因素成为压在苏宁股价上的两座大山,股价只能走下降通道。

从苏宁易购披露的财务数据看,很明显2020年前三季度公司的盈利状况在进一步衰退:

2020年一季度:营收下滑7.07%、扣非利润-5亿;

2020年二季度:营收下滑17.63%、扣非利润-2.45亿;

2020年三季度:营收下滑4.58%、扣非利润-2.55亿。

公司为此解释,2020年上半年净利润下滑的主要原因有两个,一是苏宁小店上半年亏损拖累了业绩;二是2018年公司出售了部分阿里巴巴股份实现净利润56.01亿元,所以净利润同比数据就显得很少。

在上半年的23亿盈利中,仅转让苏宁小店股权一项,就为上市公司贡献了34.28亿元的净利润——上市公司的利润,就是接盘方张康阳旗下公司的亏损。扣除这笔交易,苏宁易购上半年经营亏损了11.28亿元。

2019年,公司净资产收益率只有10.7%。平安证券预计,这一指标在2020年以后将只有2%左右。

一段时间以来,苏宁相关企业的债券大幅下跌,苏宁控股股权质押给淘宝所引发的传闻,都在加剧着市场的担忧情绪。

在外界看来,全部股权质押,说明苏宁对资金周转的需求迫切,很多投资者凭此判断苏宁的债务负担情况。

资料显示,截至2020年前三季度,苏宁易购短期借款高达281亿元,一年内到期的非流动负债、长期借款、应付债券分别为46.16亿元、62.48亿元、79.95亿元,流动负债总额达1099.67亿元。

但是苏宁易购仍正急速扩张。自2017年苏宁定下新零售战略后,线下的疯狂开店一直在继续,目前已合计拥有各类自营及加盟店12329家。

苏宁易购的资金链因此一直处于高度紧绷状态,张近东眼中的机遇,同时也是很多投资人判断中的风险。

连续多年的“扣非前盈利”模式下,苏宁的发展与扩张是通过发债、卖阿里股票、剥离子公司带来的收益在实现。在这种情况下,投资者很难对上市公司继续保持信心。

四、写在最后

苏宁仍然是一个体量无比庞大的线下零售巨头,但对于目前更加复杂的中国零售业来说,仅靠线下显然不够——竞争对手的野心太大,动作太过迅猛。

除了攻占下沉市场之外,二度上市的京东,已经将攻势打入苏宁的传统优势区。2020年七月,其再度拿下五星电器54%股权,计划在“线下再造一个京东家电”。

就连曾经的老对手国美也在卷土重来,并且有了更强劲的帮手。

5月,京东宣布战略投资国美。强势入局的拼多多,也宣布与国美达成深度战略合作,国美零售全量商品将上架拼多多。“线上”、“服务”成为国美新的关键词,而这些正是苏宁近年来一直在发力的业务。

当年“苏美争霸”激战,苏宁如日中天。任谁也不会想到,到苏宁三十岁的时候,会是如此局面。

注:文中K线均来自于东方财富,本文来自微信公众号:巨潮商业评论(ID:tide-biz),作者:五月,编辑:杨旭然