文/智东西内参

来源:智东西

揭秘中芯国际的现状及前景。

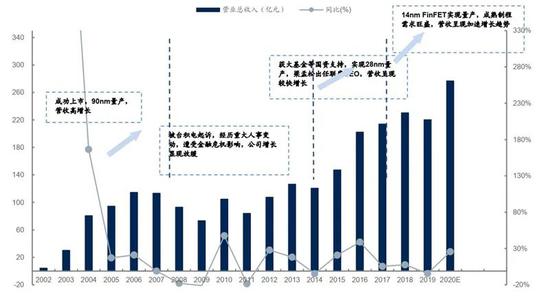

2020年对于中芯国际来说是不平凡的一年,作为承载无数人“中国芯”之梦的龙头,作为国内晶圆制造龙头厂商,市占率已达到全球第四,大陆第一。2020年,一方面,中芯国际为大家交出了一份令人满意的成绩单,科创板上市;全年收入增长26%;成熟制程产能增长强劲,已经占到公司营收的近10%;另一方面,2020年中芯国际又经历了美国制裁打压、CEO出走等负面事件。但是,无论如何,中芯国际已成为中国半导体最耀眼的明星,几乎已成为“中国芯”的代言人。

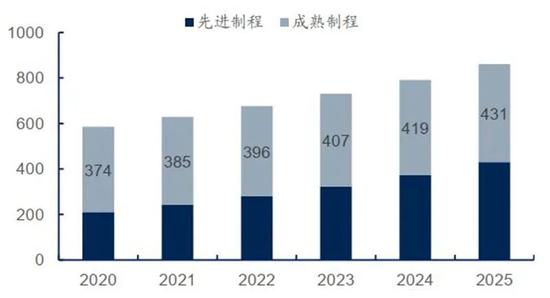

受益5G、新能源汽车、物联网等趋势下,全球半导体产能持续紧张,特别是功率半导体、电源管理芯片等产品需求带动下,成熟制程需求稳步提升。根据IHS预计2025全球成熟制程代工市场规模为431亿美元,未来5年CAGR为8%。但是,目前以中芯国际为代表的国内代工公司,在全球市占率仍然不高,未来还有广阔的成长空间。

本期的智能内参,我们推荐国信证券的研究报告《半导体中军,成熟制程渐入佳境》,分析中芯国际的现状及前景。

本期内参来源:国信证券

原标题:

《半导体中军,成熟制程渐入佳境》

作者:欧阳仕华唐泓翼

01、

“中国芯”代言人

五位董事长、四位CEO接力奋斗,缔造中国第一“芯”。2000年4月中芯国际由张汝京博士与王阳元院士,带领300多位台湾技术人才和100多位欧美日韩国专业人才共同创立。公司成立以来肩负着中国半导体产业持续发展升级的重任,公司第一条产线用13月建成投产,成立初期利用3年时间建设拥有4条8英寸和1条12英寸产线。

2000年公司成立,2002年8寸晶圆厂投产并全年实现收入约4亿销售收入,随后公司呈现高速增长,仅用3年即从4亿销售增长到2004年的81亿,并在纽交所和港交所上市。2003年及2006年公司先后两次受到台积电起诉,直接导致下游客户由于担忧法律风险而不再继续给中芯下单。由于法律诉讼等原因,导致公司停止了先进制程追赶的步伐。2012年邱慈云出任公司CEO,开始注重成熟工艺的研发,公司成功实现扭亏为盈,但是在先进制程上的技术差距和台积电进一步拉大。

▲中芯国际成立以来主要历程

2015年起国资股东逐步占据主导。公司初期引入较多股东以解决资金问题,随着2009年张汝京博士淡出,追求先进制程步伐停滞,外资股东也逐步淡出。2015年以大基金为代表国内资金22.5亿美元注资中芯南方,同期工信部总经济师周子学成为中芯国际董事长,公司从股权结构理顺到运营目标调整,标志着中芯国际未来发展方向将以提升国产半导体技术能力为核心导向。

2020年成功登陆科创板,营收增长态势加速。2020年下半年以来,在功率器件、射频以及电源管理芯片等模拟芯片等产品需求带动下,成熟制程需求高景气度。公司产能利用率基本达到满产,盈利能力大幅提升,未来随着公司14nm产能增长,以及成熟制程需求饱满,公司营收规模有望继续保持较好增长。

▲中芯国际上市以来成长动因梳理

02、

需求旺盛,成熟制程发力

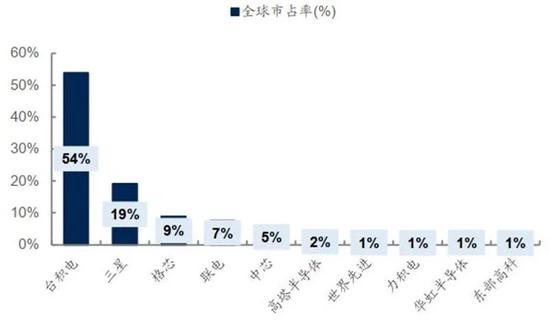

全球晶圆代工产业集中度较高,CR3达到84%。其中,台积电凭借领先的技术在全球占据55.60%的市场份额。此外,三星、格芯、联电也占有较高的市场份额。中芯国际作为一家大陆的晶圆代工厂,2019年营收排名全球第五,市占率达到5%,具有一定的市场竞争优势。

▲全球半导体市场规模及晶圆代工市场规模

▲全球主要晶圆代工厂市占率及产能

2020年中芯国际成熟制程营收市场份额近10%,有较大提升空间。28nm是成熟制程与先进制程分水岭,IHS预计成熟制程2025年市场规模可达431亿美元。28nm及以上被称为成熟制程,主要应用于MCU、移动设备、物联网、汽车电子等;28nm以下被称为先进制程,应用于智能手机、CPU、矿机ASIC等。

IHSMarkit预测,2025年全球晶圆代工市场规模将达861亿美元,整体复合增速超8%,其中预估成熟制程市场规模将达431亿美元,复合增速约3%。2020年中芯国际成熟制程营收预估约36~38亿美金,约占成熟制程的市场份额9%,有较大提升空间。

▲目前28nm是成熟制程与先进制程分水岭

▲全球成熟制程晶圆代工市场趋势(亿美元)

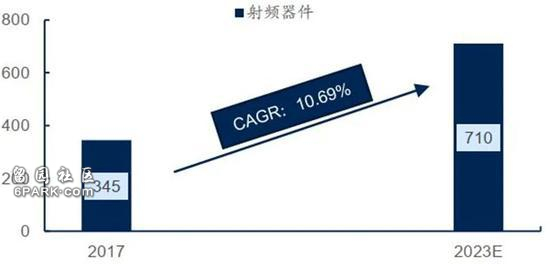

根据Yole数据显示,成熟制程的需求增长主要由电源管理、CIS、射频器件等需求驱动。随着5G、新能源汽车、物联网的渗透率提升将带动射频器件、CIS芯片和电源管理芯片市场规模提升,加大成熟制程的晶圆需求。根据Yole预计到2023年全球超越摩尔的成熟制程晶圆需求为6640万片(以8英寸计),其中电源管理芯片消耗最多占比为57%,其次为CIS芯片占比为27%,射频器件占比为11%,而增速最快的主要为射频及CIS芯片需求。

▲成熟制程晶圆需求趋势

▲成熟制程晶圆需求驱动力结构

成熟制程增长的驱动因素一:受益5G、新能源汽车等趋势,全球电源管理芯片市场稳步发展。

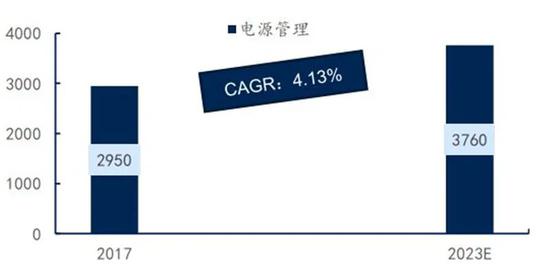

受益5G、新能源汽车等趋势,全球电源管理芯片市场稳步发展,预计复合增速高达6.86%。随着新能源汽车、5G通信等市场持续成长,对电源管理芯片的功耗、效率也都提出了更高的要求,因此全球电源管理芯片市场将持续受益。根据Market Watch预测,预计到2025年全球电源管理芯片市场规模将达到408亿美元,年复合增长高达6.86%。

随着国产电源管理芯片技术提升及进口替代需求,中国电源管理芯片需求保持快速增长。在模拟IC领域,电源管理芯片占据半壁江山,已经形成了一个相对稳定的市场。根据中商产业研究数据,中国电源管理芯片市场规模由2012年的431亿元增长至2018年的682亿元,年均复合增长率为7.95%,预计至2020年市场规模需求将近780亿元。未来几年,随着中国国产电源管理芯片在新领域的应用拓展以及进口替代,预计国产电源管理芯片市场规模将以较快速度增长。

▲全球电源管理芯片市场规模(亿美元)

▲中国电源管理芯片市场规模(亿美元)

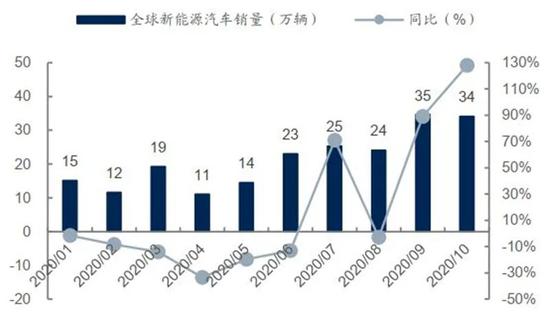

新能源汽车销量快速增长,驱动电源芯片需求加快。今年以来,新能源汽车销量呈现较快增速。2020年10月全球新能源汽车销量为34.10万辆,同比增长128%。新能源汽车的爆发增长驱动了电源管理芯片需求。2020年10月末,国务院出台政策大力支持新能源汽车产业发展,IDC认为受到政策推动等因素,中国新能源汽车市场将在未来5年迎来强劲增长,2020-2025的年均复合增长率将达36.1%。

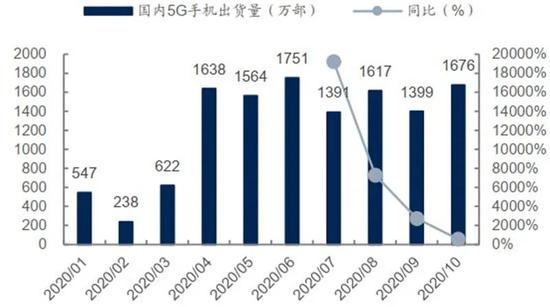

全球5G渗透率提升,5G手机对电源管理芯片要求更高。随着消费电子品牌龙头推出多款5G手机,今年起5G手机销量显现明显提升。2020年10月,中国5G手机出货量为1676万部,同比增长572%,且Q3-Q4中国5G手机出货量同比增速始终保持在高水平。根据IDC最新预测,2020年全球5G手机出货量将达3.06亿部,2020-2024年复合增速高达33.41%。

▲新能源汽车月度销量及同比趋势

▲5G手机月度出货量及同比趋势

功率半导体主要涉及40/45nm及以上的成熟制程,总体需求呈现稳步增长。功率半导体主要涉及40/45nm及以上的成熟制程。40/45nm以及65nm主要应用于平板、汽车、电脑、音频系统、医疗设备及家庭应用;90nm、0.11/0.13nm,主要应用于智能手机电源管理;0.15/0.18nm、0.25nm及以上主要应用于通讯设备、电脑等电源管理芯片。

▲电源管理芯片的主要成熟制程

▲电源管理芯片成熟制程需求量级(万片)及增速

成熟制程增长的驱动因素二:机器视觉需求升级,驱动CIS芯片提升。

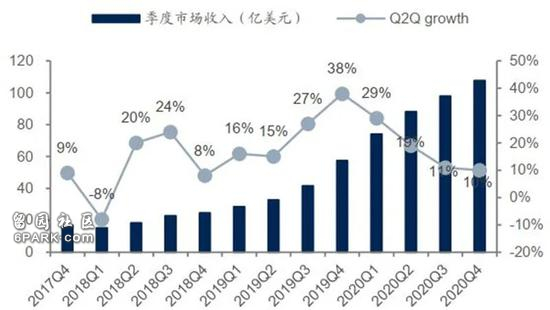

机器视觉需求升级,驱动CIS传感芯片市场需求提升。根据Yole数据统计显示,19Q4全球CIS营收创历史新高,达到57.46亿美元,主要由于销量的增长及ASP提升,其中ASP有望超过3美金,并且近2年将维持8~12%幅度提升,受到疫情影响2020年消费电子市场预计出货量有所放缓,但随着全球疫情未来逐步得到控制,经济获得复苏,摄像头量价齐升趋势仍将延续。

▲CIS季度市场规模(亿美元)及同比(%)

▲CIS年市场规模(亿美元)及同比(%)

IDC预计2020年平均每部手机搭载摄像头颗数可达5颗,且这一增长趋势仍在继续。根据IDC及行业数据统计,2019年全球智能手机摄像头总数达到44亿颗,平均每部手机搭载摄像头颗数达3.21颗。2019年三星A9S、诺基亚9 Pure View分别成为第一款搭载四摄和五摄的手机,手机多摄趋势增长,主要来自多功能驱动,例如“高清”、“广角”、“长焦”、“微距”和“虚化”等各类摄像头提供更多场景应用,并促进多摄视觉解决方案市场规模稳步增长,IDC预计2020年平均每部手机搭载摄像头颗数可达5颗,且这一增长趋势仍在继续。

▲2014-2021全球智能手机单部搭载摄像头数量变化

▲CIS产品销售单价(美元)及增长率

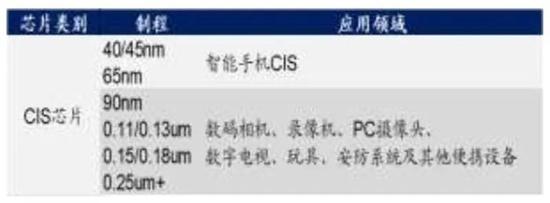

CIS芯片主要涉及40nm以上成熟制程,未来晶圆制程需求呈现较快增长。40/45nm以及60nm主要应用于智能手机;而90nm、0.11/0.13um、0.15/0.18um、0.25um及以上主要应用于数码相机、录像机、PC摄像头、数字电视、玩具、安防系统及其他便携设备 。

▲CIS芯片的主要成熟制程

▲CIS芯片成熟制程需求量级(万片)及增速

成熟制程增长的驱动因素三:5G驱动射频芯片需求爆发。

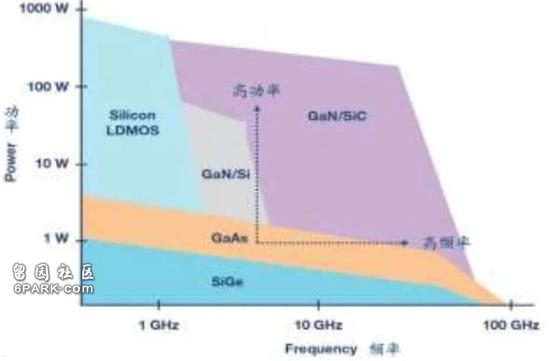

5G时代到来,在无线通信中,射频前端作为核心设备,将无线电磁波信号与数字信号进行相互转换。其中,功率放大器(PA)负责放大发射通道中的射频信号,其性能直接决定信号的强弱、稳定性等重要因素,左右了终端的用户体验。在基站侧,随着5G通信频率变高,数据量增加,对射频器件提出了高传输速度、高频率且低功耗的性能要求。目前,GaAs是PA的主要材料、GaN等材料为基的高频器件主要应用于基站通信等场景中。

▲不同材料射频器件的频率及功率范围

射频前端模组介于天线部分与收发组件之间,主要包括功率放大器(Power Amplifier)、天线开关(Antenna Switch)、滤波器(Filter)/双工器(Duplexer)、低噪声放大器(LNA)等器件及基带芯片。进入5G阶段,信号频段数量增加,从手机端看,每增加一个频段,对应增加1个PA,1个双工器,1个射频开关,1个LNA和2个滤波器。相应地,射频器件数量将大幅增加,从射频前端单机价值量上看,4G到5G手机射频前端价值从单机18美元提升至25美元,增加39%左右。其中,滤波器为占比最大的业务板块,根据Yole预计,至2022年滤波器在射频前端收入中占比将增至66%,功率放大器PA占比约20%,射频开关约7%,调谐器约5%。

根据Trendforce预测,2020年5G手机生产量约2.35亿台,市场渗透率约18.9%,随着全球运营商继续进行5G基础设施建设推进,预计2021年,5G手机市场渗透率将提高至37%,约5亿台。随着5G市场放量,射频前端器件将迎来增长机会,根据Yolé预测,2018-2025年全球射频前端的市场规模将由150亿美元增长到258亿美元,整体年复合增速达5%,其中PA模组市场将翻倍。

▲2019-2023年全球智能手机市场生产量趋势(亿部)

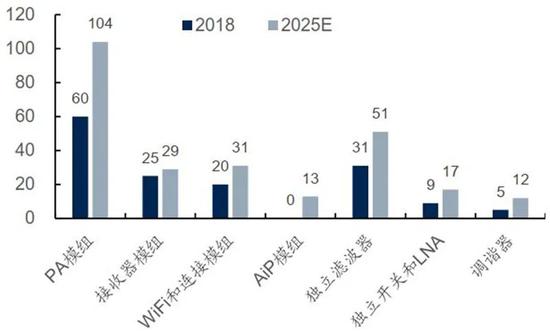

▲2018-2025年射频前端器件市场空间预测(亿美元)

射频芯片涉及的成熟制程为28nm以上,未来晶圆制程需求呈现较快增长。射频芯片涉及的成熟制程为28nm以上,其中40/45nm主要应用于汽车电子、低电压低功耗物联网芯片、WIFI、蓝牙、GPS、NFC等芯片;65nm主要应用于网络通信设备等。此外,射频芯片还涉及16/20nm的先进制程,应用于高端手机WIFI、蓝牙、NFC、5G毫米波、汽车电子及物联网。

▲射频的主要成熟制程

▲射频芯片成熟制程需求量级(万片)及增速

03、

中国半导体产业链旗手,未来可期

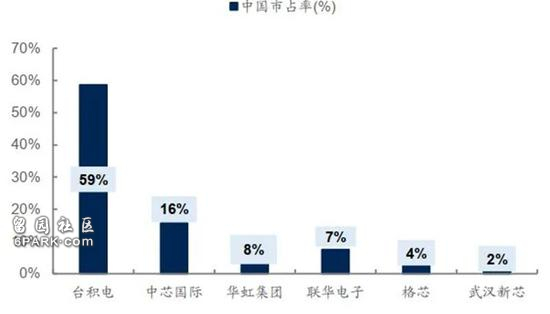

中芯国际晶圆代工位列全球第五,代表中国大陆最先进水平。2019年中芯国际市场份额约5%,位列全球第5,在国内市场份额为16%,位列全球第2,在大陆晶圆代工厂中排名第一。

▲2019年全球晶圆代工格局

▲2019年中国晶圆代工格局

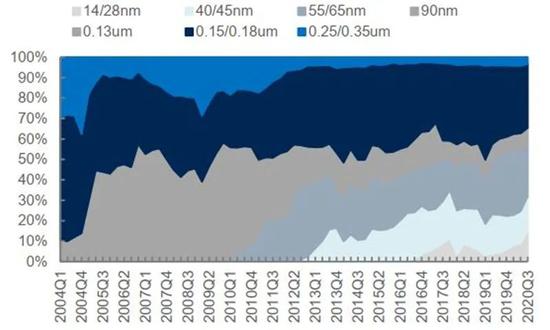

公司成熟工艺节点提供主要营收。0.15/0.18um的成熟制程一直是公司的主要收入,近年来55/65nm、40/45nm等节点占比开始提升,28nm及14nm占比相对较低。公司14nmFinFET成功实现量产,14/28nm在20Q3营收占比提升至14.6%,FinFET目前客户导入顺利,先进制程阶段工艺的突破有望打开广阔的市场。

公司成熟制程产能不断提升。公司产能整体呈现稳步增长趋势,2015年~2016年公司获得大基金和紫光集团等国家资本支持,产能显著增长,月产能达到约20万片(折算12英寸)。2020年7月公司成功登陆科创板,成功募资450亿人民币,并加速资本开支及产能扩充,2020年3季度末公司产能达到约23万片(折算12英寸),产能呈现加速成长。

▲中芯国际主要产能趋势

▲中芯国际各制程工艺营收占比(%)

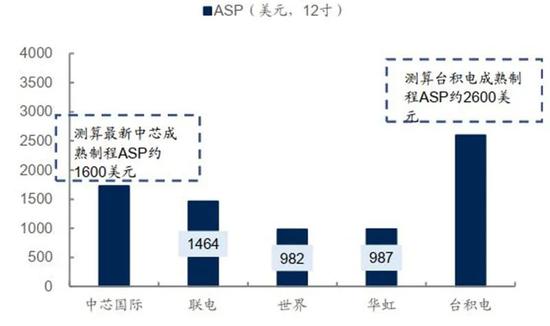

公司成熟制程市场竞争力较好,盈利能力逐步提升 。公司成熟制程市场技术能力较好,已达到国际领先水平。测算公司当前成熟制程的ASP(12寸)约为1600美元,超过包括联电、世界先进、华虹等晶圆代工厂,显现公司晶圆代工技术能力位列中上游水平,但相比晶圆代工龙头企业台积电的成熟制程ASP约2600美元,仍有一定差距。

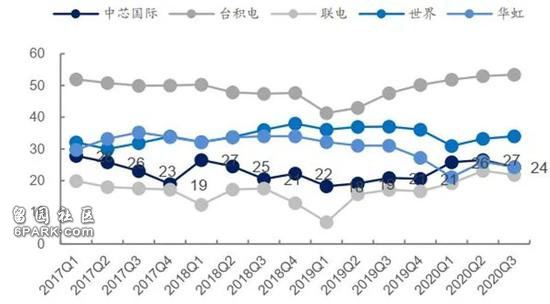

2020年以来公司盈利能力提升显著,对标国际晶圆厂龙头,仍有提升空间。2020年中芯国际季度毛利率达到24%~27%,同比大幅提升约6~9pct,主要由于下游需求旺盛,公司成熟制程技术能力及产能利用率提升所致。公司毛利率基本处于中上游水平,但与台积电及世界先进等相比仍有较大提升空间。

▲公司成熟制程ASP横向对比

▲公司成熟制程毛利率对比(%)

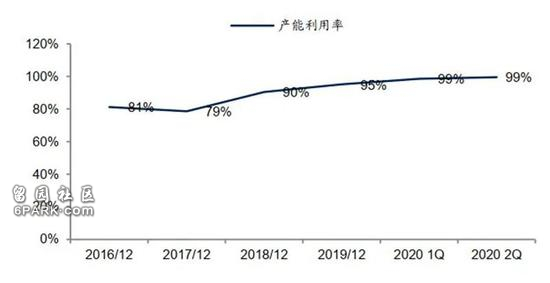

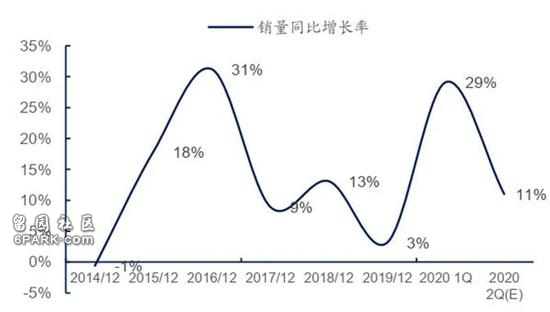

产能供不应求,公司成熟制程ASP加速上升势头 。国产替代需求优先选择公司,目前公司基本满产,订单能见度到2021年中。随着近年来国产芯片替代需求加速,芯片设计企业优先选择中芯国际作为第一代工厂商。公司自2017年产能利用率低点之后,呈现稳步回升,2019年达到95%以上,2020年Q1达到100%。随着公司14nm率先突破,公司整体销量增速数据呈现较快增长。

▲公司近年来产能利用率显现提升

▲公司近年来出货量同比增长趋势

公司前期ASP呈现下降趋势,20Q3起随着景气度提升,ASP重现上升态势。公司成立之初,在CEO张汝京的带领下尝试突破先进制程节点,整体ASP维持在2000美元左右。后由于公司改变产品结构,着力于成熟制程,ASP水平呈现下降趋势。2019年Q4开始,受益于产业景气度提升,公司ASP逐步回升,2020年Q3增至1724美元。

▲ 公司成熟制程ASP趋势

智东西认为,作为“中国芯”龙头,中芯国际肩负着民族科技产业崛起的希望。作为全球第四家,国内第一家追赶先进制程晶圆代工厂,中芯国际对国家而言,具有重要战略意义。随着5G、新能源车及物联网等需求爆发,公司14nm产能的不断提高,中芯国际在国际芯片代工厂的地位会进一步提升。未来,随着“摩尔定律”的逐步终结,先进制程发展会越来越慢,我国芯片产业会迎来追赶的最佳时机,中芯国际突破14nm工艺后,在国内芯片设计的巨大替代市场需求下,有望推动公司加速崛起。