降价94%,这是一个让商家擦汗、民众叫好的力度。

这场谈判,除了每年为国家节省117亿资金,还给资本市场带来巨大震荡,大红大紫的医疗器械公司被杀得哀鸿遍野。

集采并不是医保局原创,各行各业的大买家们,都擅长用这招压低卖家利润。所以,去年年底,当集采消息传到了军工行业……大概没人能想到,2021一开年,军工股票竟然涨疯了。

这是怎么回事?

其实,只要认真梳理一下近年来国家军事装备采购的规则变化,就不难发现,中国军工企业最好的时代,或许才刚刚开始。

01.沈飞的钱去哪了?

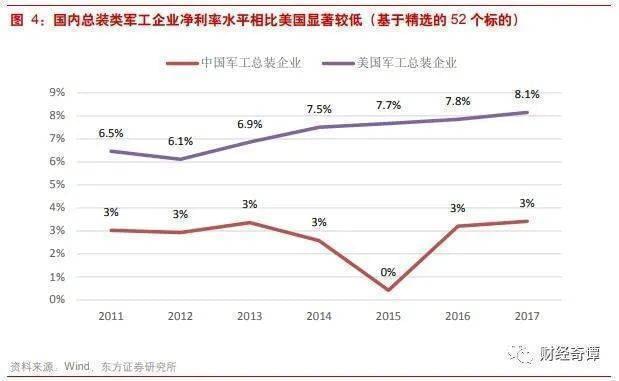

尽管造的都是大国重器,但中国军工企业自身的日子,和美国同行相比,往往并不好过。

打开APP,查看更多精彩图片

中美总装类军工企业净利率水平对比,图片来源:东方证券

中国军工核心资产上市的并不多, 所以资本市场并不能完全反映整个军工行业状况。

不过从上市公司中航沈飞的财报中,我们还是可以看出部分问题所在。

从已经批量装备部队的航母舰载机歼-15,到空中弹药库歼-16,再到仍需大量研发投入的隐形战机歼-31,沈飞近几年从军方拿到的订单当然不会少。

图片来源:中国军网

截止到今年前三季度,沈飞营业收入已经达到189亿元,净利润11.6亿元。但是你能想到,沈飞账上的钱,却是在减少的吗?而且是大幅减少了19亿。

而且,单看公司的经营活动,现金流的亏损更是高达32.8亿,还是靠20亿借款才勉强平衡了账目。

沈飞的现金都去哪了?

从财报上看,影响沈飞现金流的首先是应收账款。 这意味着,沈飞生产的飞机交付了,钱却还没拿到手。

2020年上半年,沈飞应收账款总计66.8亿,其中账期一年以上的有13.5亿。光是这些欠账,就占到营收的59%。

另一方面,沈飞手里还积压了价值61.2亿的存货。这里面既包括它向上游企业购买的原材料,也包括了还在生产线上的半成品飞机。

花钱买了原材料,一时半会还没法交付,也拖累了现金状况。

沈飞产品销售带来的现金很大程度上被账款抵消数据来源:东财choice

02.高毛利的苦衷

沈飞作为航空系统最重要的主机厂之一,手头都这么紧张,更不要说上游的其它小厂家了。

我国军用飞机刹车制动产品的核心供应商,叫北摩高科,去年在A股上市,这家企业的财报同样能体现出军工企业的典型问题。

军用飞机刹车装置 图片来源:北摩高科招股书

北摩高科虽然不是国企,却有着正宗的军工血统。

它的前身叫北京摩擦材料厂,是1958年成立的集体所有制企业,并且得到了空军的全力支持。

70年代中苏关系恶化的背景下,北京摩擦材料厂造出中国第一块国产飞机刹车盘。

80年代之后,北京摩擦厂经营陷入困境,账面一度只有1万块钱。1999年,北京西城区政府接管企业,把金融研究生毕业的女干部王淑敏派到企业。王淑敏很快盘活企业,之后跟其它几个高管自掏腰包,2003年成立了北摩有限,把摩擦厂的主要业务都转移到新企业名下。

如今,北摩高科在军民领域都有了很强的技术实力,从国产坦克、高铁到国内的波音客机都用上了它的刹车片,再加上特殊的历史背景,更让它牢牢绑定了中国空军这个大客户。最近几年,北摩高科的 毛利率都在70%以上,在制造业领域可以说是非常优秀了。

但是坐拥这么好的商业模式,北摩高科的经营现金流,在大部分时间里却同样都是负的,只有到年底才能转正,并且仍然大幅低于营业利润。

这说明北摩高科也面临同样的问题,被拖欠货款。

2017-2019年,公司的应收账款分别为3.29亿元、4.15亿元和4.94亿元,分别占到营业总收入份额的113.4%、125.4%和119.3%。应收账款的周转天数分别是298、374、362天,说明平均账期长达1年以上。

北摩高科应收账款常年大于营业收入数据来源:东财choice

毛利超高,可惜只是纸上富贵。

03.武器定价的学问

除了被拖欠账款,军工企业面临的另一个困境,是利润水平较低。

过去军方控制成本的主流方式,是在产品出厂成本的基础上加成5%作为购买价,所以军工企业理论净利率就应该是5%。

这本来无可厚非,既然是给军方生产武器装备,你肯定不能老想着去砍国家一刀。

但这种定价方式造成的一个结果就是,产品出厂成本越高,企业赚到的钱才能越多。且不说是否存在为了赚钱故意拖延进度、推高成本的可能性,这至少使得军工企业没有进一步降低成本的强烈动力。

军方付出了更高的采购代价,企业却也没赚到多少钱,还因为拖延进度使得自己存货增加,拖累财务表现。 毫无疑问,这种定价方式对效率的损害是双向的。

资料图:中航西飞的生产线(中航工业官网)

另外,成本定价模式还会造成利润的重复计算问题。

举个简单的例子,假设某个产品要用到10个零部件,上游企业生产一个零件的成本是100元,出售给下游组装厂的价格是105元,10个零部件的总利润就是50元。

而下游组装厂采购零部件的成本是1050元,利润是1050乘以5%,也就是52.5元。虽然利润率相同,但越是下游的企业,利润总额就更高。

于是,大家争相去做总成厂,破坏了产业的整体格局,造成过度竞争和产能浪费。

04.看不见的改革

显然军方已经意识到这个问题,并且正在着手改变。2013年,总装备部开始大力推动装备定价机制的改革,从“事后定价”改为“事前定价”。

简而言之,过去是在产品出厂后的实际成本定价,而改革之后,军方会在产品立项之初就给出一个目标成本。企业的实际成本,如果能比这个目标成本降低一块钱,就能多赚一块钱的利润。

这样一来,企业有了更高的利润率,也有了主动降低成本的动力,跟军方 实现了双赢。

沈飞的销售净利率2020年出现明显提升 图:Wind终端

2014年之后,我国立项的新型武器装备,都逐渐采用了新的定价方式。

改革是一个漫长的过程。这一方面是因为,武器装备的研发生产周期往往较长,定价改革对军工企业盈利能力的改善,利好并不是马上就能释放。

同时,建立新的定价体系也不是一蹴而就的,目标成本怎么定,还需要在实践中摸索。所以我们看到,过去几年中,中央推动定价改革的文件还在不断下发。

例如, 2019年初,各军工集团还在收到新的军品定价机制改革文件。2019年3月21日,中航工业集团发布新闻称,为适应装备价格改革工作新形势,集团开展了2019年装备价格业务工作培训,请军方专家分别就装备定价议价新规则及其实施细则、装备购置价格审核相关政策法规进行解读。

直到2020年,军工企业的盈利能力开始出现明显改善。

安信证券在选取军工行业79家军工企业全口径采用整体法统计后指出,军工行业2020年上半年实现营业收入1197.58亿,同比增长5%;实现归母净利98.20亿,同比增长21%,在A股29个行业中,收入增速排在第8位、归母净利增速排在第3位。

图片来源:安信证券

军工行业的特殊性质,决定了一些改革措施往往不会进入大众视野,但其意义绝不会因此失色。

05.产能爆发

解决了利润率问题,剩下的就是欠账了。这就要说回开头的集采。

2021年1月1日,中央军委下发了新修订的《军队装备条例》。这同样是一次隐形的改革,新华社当时的报道非常简短,也没有提及新条例究竟修改了什么内容。

不过从券商分析来看,新条例或许涉及了军工采购付款方式的重大变化,也就是“集采”。

根据过去的条例,军方采购实行的是三年滚动计划,每一年会公布当年的采购计划、第二年的草案,以及第三年的预告,其中第三年预告只纳入生产周期18月以上的产品。

三年滚动采购方式示意图 来源:国盛证券

在这种模式下,军方跟生产企业只能每年算账,再加上2017年来的军改过程中,不少结账进程出现滞后,造成军工企业账上的白条过多。

而所谓“集采”,意思是军方将统筹制定未来5年的采购计划,将5年订单金额的一定比例提前打到企业账上。

2020三季度以来,不少企业的合同订单出现大幅增加,似乎印证了这一说法。例如,军用电子领域的红相股份7月份公告,收到2021年价值5亿元的军品合同,比上一年军品营收大幅增长265%。

图片来源:天风证券

收到的现金多了,对军工企业的意义不仅仅是改善财务状况,更重要的是,可以拿这笔钱去进一步扩张产能。

中国军工过去几十年的特点是, 我们的技术跟国外先进水平往往有巨大的代际差距,追赶速度却非常快。

军工企业总有新产品需要生产,但是研发、试验到列装周期较长,每一款产品列装后不久就面临被新技术替代,所以总体生产规模不会太大。

时至今日,中国在主要军事装备的技术水平上,终于接近抹平了跟美国的差距,主要矛盾变成了数量不足。

以战斗机为例,歼-20首飞至今已经整整10年,在技术上与美国基本没有差距,更是领先于俄罗斯。但截止到2019年,中国歼-20列装数量仍然不到美国四代机的零头,即使是三代机数量,也远远落后于俄罗斯。

此外,随着军改完成,解放军实战化训练水平不断提高,日常的弹药消耗量也在急速增加,同样对军工企业的产能提出较大考验。

展望十四五,中国军事装备产能的爆发,势必将成为技术进步之外更重要的看点。

这也意味着,军工企业真正的好日子,或许才刚刚开始。