谁也没想到,新年第一天,栽跟头的是腾讯。

1月1日凌晨1点,因为对腾讯要求变更分成比例的要求不满,华为宣布下架腾讯旗下游戏。在反垄断的大背景下,渠道分成这个游戏行业的明规则,彻底出圈了。

长期以来,腾讯游戏就是垄断的代名词。很多人这才发现,腾讯也苦垄断久矣。

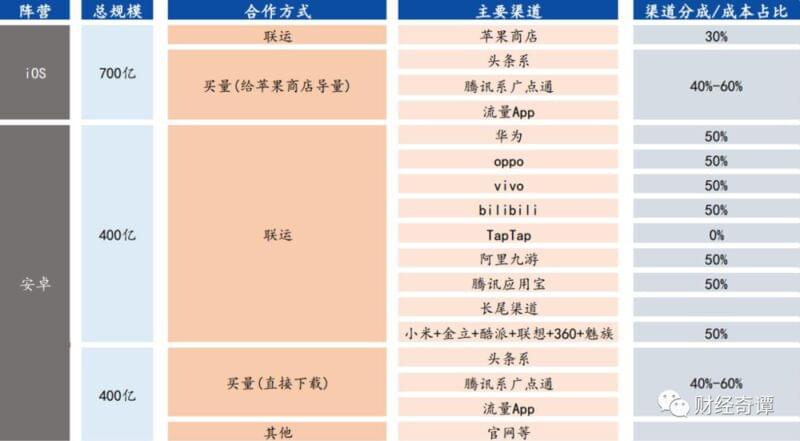

基本事实已经不需要过多介绍了。一直以来,苹果在保证游戏内容方原本收益之外,对消费者加收30%手续费,吸引着各路炮火。

但国内手机厂商原来也在闷声发财,直接找内容方50:50分成。

大家都知道腾讯、网易游戏躺着赚钱,原来华为、OV们赚得一点也不少。

那么问题来了,华为为什么能在分成这件事上完爆苹果,跟腾讯要这么多钱?华为的垄断和腾讯的垄断,谁对谁错?

01.开放的安卓,封闭的渠道

在商言商,国内手机厂商能收50%,更加高大上的苹果却只收30%,倒真不是因为苹果多有良心。

根据IDC数据,2020年三季度的中国智能手机市场上,华为出货量占比高达41.4%,再加上OV和小米,四家就包揽了88.8%的市场份额,苹果却只有8.3%。性价比仍然是手机市场的王道。

图片来源:IDC

庞大的用户数量,决定了安卓平台的渠道方天然拥有更大话语权。

这个话语权掌握在硬件方还是软件方手里,又是另一个故事了。

很多人接触智能手机上花样繁多的APP,都是从91助手、豌豆荚这类应用市场开始的。

2013年,百度19亿美元收购91助手,创下当时互联网行业的收购纪录,看中的就是渠道变现的巨大潜力。

当然,百度这家神奇的公司,总是一出手就在山顶站岗。2014年,91助手的掘墓人出现了,它的名字叫硬核联盟。

百度遭遇当头一棒(资料图)

顾名思义,硬核联盟是手机硬件厂商组成的渠道联盟,其成员包括了OPPO、vivo、酷派、金立、联想、华为等一众国产安卓厂商。

在安卓生态下,手机生产商才是掐住APP命门的人。因为不同厂商、不同机型的安卓版本并不完全相同,游戏开发者必须用千差万别的SDK去适应每台手机。

因开放而生的安卓系统,如今成了开发者的噩梦。

通过限制SDK,手机厂商想要对你关上大门,也变得轻而易举。封闭的自家应用市场,成了手机厂商攫取利润的高效手段。

硬核联盟的诞生,统一了旗下品牌的接入渠道,同时也让各自占山为王的国产厂商们,联起手来完成了渠道垄断。

图片来源:硬核联盟白皮书

于是,就连腾讯、网易这样的游戏巨头也要向手机厂商低头,更不要说其它中小型游戏商了。某种程度上,渠道垄断的生态,也决定了中国手游市场长期的内卷。

02.杀死下一个米哈游

垄断并不天然意味着内卷,有时候中国足球贡献的那句名言更接近真相:态度决定一切。

当渠道方掌握了游戏的生死大权,它选择推荐什么样的游戏,就变得至关重要。

苹果的选择是质量为王,建立自身生态的良好口碑,然后卖出更多的手机变现。

可惜的是,国内大部分手机厂商的应用商店,对质量的把控并没有那么严格。

这一点,相信手游玩家们自己都深有体会。

当游戏发行效果不再取决于自身质量,而是取决于给渠道方贡献了多少流水,那么开发者自然就失去了打磨产品的动力。老产品套壳、虚假广告,以及各种低技术含量的成瘾性设计大行其道。

图片

腾讯作为大厂,则站在更高的层面上。

借助资金优势,腾讯可以直接复制粘贴,把市场上成功的模式拿过来,画面做的更精致一点,然后给手机厂砸更多的渠道费,让中小开发商无路可走。

别看付出了50%的成本,腾讯游戏仍然是这套体系最大的受益者之一。

而且,相比于百度的91、阿里的豌豆荚被打得毫无还手之力,腾讯的应用宝背靠全家,仍然是应用市场上的大玩家。腾讯同样也是渠道垄断的重要一员。

但是最近两三年,这个神圣同盟开始受到挑战。

2020年9月上线的《原神》,首月流水就高达2.5亿美元,远超腾讯的农药、吃鸡。

强大吸金能力之外,《原神》对游戏行业更大的冲击在于,它彻底抛弃了应用商店这个发行渠道。

最近两三年,不进商店成了以上海F4(米哈游、莉莉丝、鹰角、叠纸)为代表的中小游戏公司的新潮流,《明日方舟》、《万国觉醒》等作品都取得了巨大成功,而《原神》更像是决定性的一刻。

硬核联盟们的危机真的已经到来了。

除了拳打应用市场,《原神》制作方米哈游还脚踢游戏大厂,拒绝了腾讯游戏的收购。

这不禁让人想到,端游领域的《黑神话·悟空》,其制作人坚信只有脱离腾讯体系,才能奉献出更高质量的作品。

腾讯“打不过你就收购你”的玩法,可能也要失效了。

从ios中国区畅销榜来看,腾讯网易的份额优势也在被优质原创游戏蚕食

所以我们看到,腾讯和华为这次小小冲突很快就结束了,它们更像是床头吵架床尾和,并没有非要掐死对方的理由。

实际上,华为和腾讯的上一次吵架也很无厘头。2017年,华为认为《王者荣耀》名字侵犯了“荣耀”手机的商标权,威胁要对其下架。腾讯也不甘示弱,一系列措施刚回去。

最后,华为单方面撤销申请。

华为那句“虽不赞同但也理解”,恰到好处地道出真相:垄断巨头之间都不在乎对错,消费者又何必入戏太深?

怎样联起手来扼杀下一个米哈游,才是腾讯和华为最迫切的需求。

03.变换大王旗

米哈游们的成功,也并不意味着中国游戏市场就此走上了光明大道。

无论是疑似抄袭塞尔达,还是过度诱导氪金的争议,说明《原神》仍然没有彻底摆脱国产游戏留给人的负面印象。

数据显示,2019年,美国移动游戏市场的人均付费是65美元,中国为33美元,并且中国增速远超美国。

对比两国人均收入水平,中国玩家的负担是更重的。

你以为终于逃离了尸鲲、骨鲲,迎来的可能还是蔡徐鲲。

而且,米哈游背后,一个全新的垄断玩家已经浮现。

《原神》绕开了应用市场,但绝不意味着它不依赖渠道宣发,《原神》瞄准的是更加垂直的二次元社区。

这些社区中,除了完全不向开发者收费的垂直社区TapTap之外,即使是“用爱发电”的B站也要收取50%的抽成。

比二次元社区更有效的渠道,是铺天盖地的信息流广告,行业内的叫法是“买量”。

如果说研发投入超过1亿美元的《原神》还能靠口碑传播,那么大部分踢开应用商店的游戏公司,靠的都是这种新型渠道。

这种玩法,跟十年前就有的“大鲲吃小鲲”、“是兄弟就一起跟我玩XX月”没有本质区别,只不过大数据算法让引流效率大大提高。

2019年,整个买量渠道的市场规模达到850亿,占整体移动游戏比例54%,已经超越传统的应用市场和垂直社区联运模式,足以证明其威力。

买量市场上,最大的玩家是字节跳动旗下的穿山甲联盟,其次依次是今日头条、西瓜视频、抖音……

新的帝国已经崛起。

图片来源:国元证券

在买量这件事上,头条系也延续了自己的一贯打法,最初抽成只有40%左右,比应用市场们友好的多,从而得到了众多中小游戏厂商的支持,就连腾讯网易也逐渐转战买量。

然而,2020年的疫情,加速了历史的进程。

线上消费的火爆和大数据算法的精准,让头条系的流量更值钱了,如今买量的价格往往也达到了50%,甚至能上浮到60%。

从这个角度来说,游戏领域的反垄断,绝不是调查一两家就能解决的,一个垄断者的衰落总是伴随着另一个垄断者的兴起。

相比纠结于个案的突击执法,如何建立防止渠道吸血的长效机制,才是更重要的课题。

不然,原创游戏开发者们,只不过是又换了个新主人。