根据12月份欧央行最新会议声明,“鉴于大流行卷土重来对经济造成的影响”,所以对货币政策根据进行了一些“校准”:

1) 主要再融资操作利率维持在0,边际贷款便利利率维持在0.25%,存款便利利率维持在-0.50%不变——而且,直到其看到通胀前景预期接近2%。

2) 将“大流行紧急购买计划(PEPP)”规模增加5000亿欧元,总额达到1.85万亿欧元,将PEPP的净购买期限延长到至少持续至2022年3月底,而到期证券本金再投资延长到至少2023年底,直到最后管委会评估冠状病毒危机是否结束…………

还有其他,诸如延长第三轮定向长期融资(TLTRO III),允许其交易对手(也就是欧央行放水的金融机构)借款总额扩大10%,放松抵押品措施延长至2022年6月,针对其他央行的欧央行回购便利、央行互换延长到2022年3月等。

简单说,就是告诉欧元区金融市场,宝宝们,别怕新冠疫情卷土重来,爷的钱多着呢,你们尽管来借!

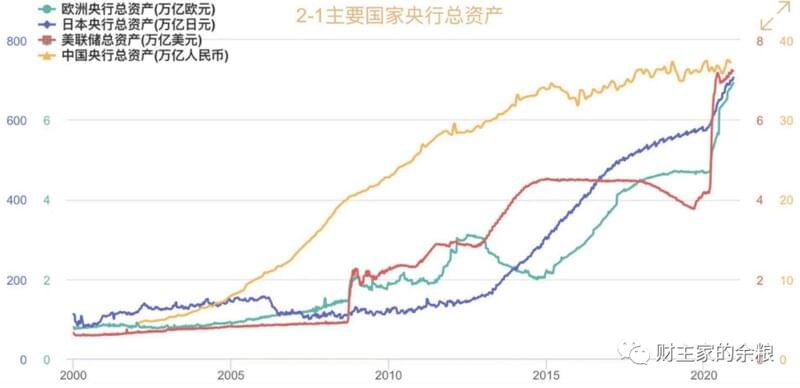

下面的这幅图,是2000年迄今全球四大央行资产负债表的规模变动情况。

你看看,全世界真正在应对新冠病毒的,根本不是什么医院和医生,而是各国的央妈好不好?要是没有美联储、欧央行和日本央行等央妈全力印钞,人类早就灭亡了好不好?!

现在,欧央行说,原来我们的印钞计划太少了,印钞不力就是抗疫不力,对不起人民群众,所以我们要在原本计划印钞的基础上,加印5000亿欧元,就紧急抗疫印钞这块儿的规模,就将达到1.85万亿欧元,让欧元区的金融机构,全都幸福的浸泡在温暖的欧元洪水之中,直到将新冠病毒淹死为止……

我曾经详细分析过中国人民银行的印钞、美联储的印钞和日本央行的印钞,现在,该来详解一下欧央行的印钞了。

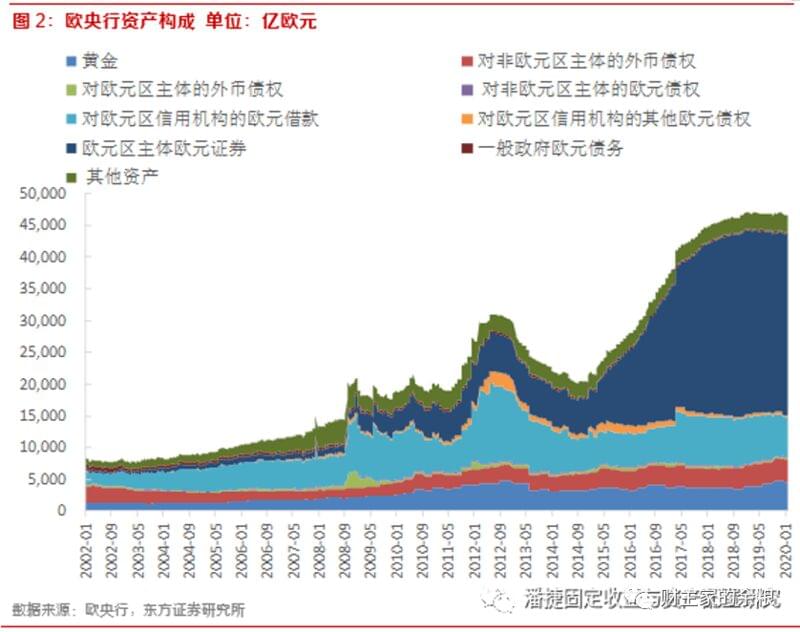

1)黄金和应收黄金(Gold andgold receivables),就是欧央行持有的实物和非实物的黄金,具体包括欧元体系央行的实物和非实物黄金持有量,与美联储的掩耳盗铃不同,美联储对于自身所持有的黄金计价,是按照42.22美元/盎司来计价(源于1971年12月的史密森协定),而欧央行按照市价计算黄金价值。

2)对非欧元区主体的外币债权(Claimson non-euro area residents denominated in foreign currency)和国际货币基金组织应收款项(Receivables from the IMF), 指的是因其加入 IMF,享有特别提款权等权利而产生的债权。另一部分是银行及证券投资余额、国外的借款和其他国外资产(Balances with banks and security investments, external loans andother external assets),这是欧元体系官方外汇资产的主要组成,包括外币存款和证券等,按照我们通常的说法,这是欧央行所持有的除黄金之外的“硬通货”。

3)对欧元区主体的外币债权(Claimson euro area residents denominated in foreign currency)指的是欧央行持有的,由欧元区主体发行的,以其他货币计价的证券资产,以及外币计价的贷款、逆回购等。

4)对非欧元区主体的欧元债权(Claimson non-euro area residents denominated in euro) 主要指的是对欧元区以外主体的存款、逆回购及证券投资余额,该科目规模较小。

5)欧元区信用机构的欧元借款(Lendingto euro area credit institutions related to monetary policy operationsdenominated in euro):反映了欧央行信贷形式的流动性投放,包括六个子项目:主要再融资业务(Mainrefinancing operations),长期再融资业务(Longer-term refinancingoperations),边际贷款便利(Marginal lending facility),微调反向操作(Fine-tuning reverse operations),结构反向操作(Structuralreverse operations),和追加保证金相关的信用(Credits related tomargin calls)——其中后3项 ,是2020年才创立的。

这里值得专门说明一下。

在欧央行刚刚成立的时候,欧央行的资产构成是当时西方央行里最“硬”的,黄金、对非欧元区主体的外币债权两者合计占比近50%,而对欧元区信用机构的信贷借款,又占了近40%,其他资产占比很少。

但是,从2004年开始,欧央行的资产就开始逐步变“软”,逐渐过渡到了以欧元区信用机构的信贷借款为主,2008年金融危机爆发,欧央行对欧元区的金融机构贷款暴增,同时大量购入各国政府国债,就像美联储的QE一样,彻底改变了央行的资产构成结构。

2008年之前,欧央行常规公开市场操作,是买卖一周(主要再融资操作)和三个月(较长期再融资操作)的流动性供给,但从2008年 10月起,提供额外的一月期、六月期和一年期的长期再融资操作,到2011年底又推出三年期的长期再融资操作,这就是LTRO。

但是,当前欧央行最主要的资产,并不是LTRO,而是欧洲各国政府的国债,这被称为——“欧元区主体欧元债券”。

6)欧元区主体欧元证券(Securitiesof euro area residents denominated in euro):主要是欧央行为了货币政策操作所持有的证券资产,主要就是欧元区各国所发行的欧元国债。

截至2019年底,该科目包括以下资产购买计划:3轮债券购买计划(CBPPs),证券市场计划(SMP),资产支持证券购买计划(ABSPP)和政府债券购买计划(PSPP)。其中,CBPP1和CBPP2已经分别于2010年6月和2012年10月结束,SMP已经于2012年9月结束,根据欧央行2019年9月12日的货币政策决议,剩余三个资产购买计划于2019年11月重启,以每月200亿欧元的规模继续进行净购买。

7)对欧元区信用机构的其他欧元债权(Otherclaims on euro area credit institutions denominated in euro),这个项目主要是对前面“6)”中未包含的欧元现金、存款、逆回购交易等,包括欧元区外汇储备转换过程中产生的债权、与处在国外的欧元区信贷机构的往来以及其他与欧元体系货币政策无关的债权,包括紧急流动性援助、其他国家央行在加入欧元区之前货币政策操作所产生的债权。

8)一般政府欧元债务(General governmentdebt denominated in euro)指的是在加入欧元区之前,各国央行所产生的对政府的债权(非有价证券、贷款)。

9)其他资产(Other assets)包括央行固定资产和自有的金融资产等。

从2002年1月到2020年1月,欧央行的资产构成见下图。

简单来说:

2004年以前,欧央行以黄金、外汇资产和给银行的贷款为抵押来印钞;

2008年开始,欧央行开始迅速扩大对银行的贷款、购买欧元区各国政府的国债并一直持续迄今;

今天的欧洲央行,其主要资产构成中,国债+信用机构贷款的占比在80%以上,而黄金+外汇资产的占比,不足15%。

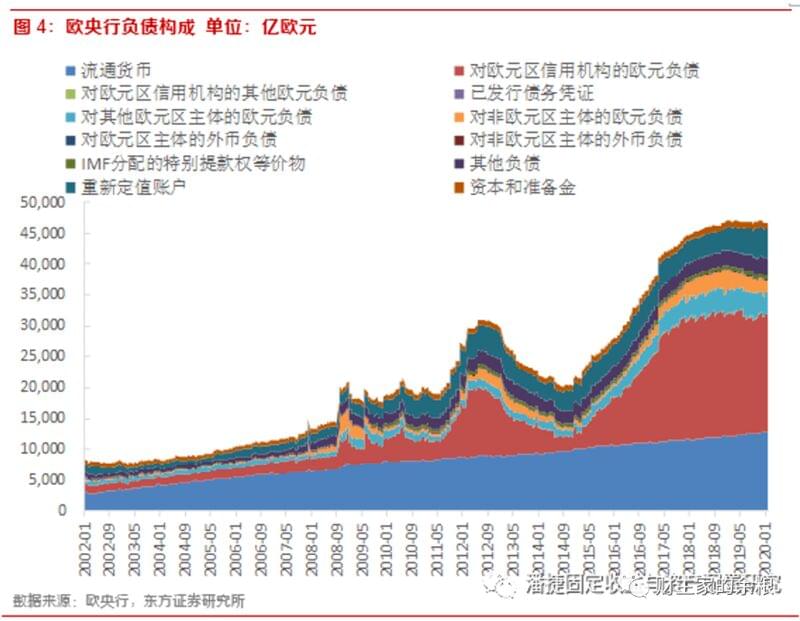

如果从央行负债端观察,也就是欧央行所印出来欧元,现在在哪里,则包括了12项内容,其中以流通货币和金融机构的准备金为主(占比70%以上)。

1)流通货币(Banknotes incirculation),代表欧元体系央行发行的欧元纸币的面值;

2)和货币政策操作相关的对欧元区信用机构的欧元负债(Liabilities to euro area credit institutions related to monetarypolicy operations denominated in euro),主要包括欧洲金融机构的准备金、超额准备金、存款便利(Deposit facility)等;

……

自2002年1月到2020年1月,欧央行的负债端构成如下。

从简化的角度理解央行的资产负债表:

央行的各项资产,就是央行用哪些东西充当抵押品印钞,一开始把钱印给了谁?

央行的各项负债,就是央行印出来的钱,现在都在哪里,以什么形式存在?

目前,欧央行的资产负债表规模高达6.923万亿欧元,按照当前美元欧元汇率计算,是8.4万亿美元,这已经大大超越了美联储的7.124万亿美元,而另一个印钞大户日本央行,资产负债表规模为705.3万亿日元,折算美元印钞量为6.8万亿美元,至于中国人民银行,资产负债表规模为37.18万亿元人民币,折算美元印钞量为5.7万亿美元……

恭喜欧央行,重夺全球印钞第一宝座!

就在打算加印5000亿欧元前夕,欧洲央行行长拉加德说:“非凡的时代需要非凡的行动。我们对欧元的承诺是无限的。我们决心在使命范围内,充分利用我们的工具的潜力。”

简单说,就是欧央行也要向美联储学习,在非凡的时代里,无限的印钞印下去了!