云服务三巨头亚马逊、谷歌、微软,占据全球云服务市场份额65%,被视为“AI卖铲人”,三家极大地拉动了算力卡的需求,一直是市场关注的焦点。

近日,谷歌、微软、Meta相继召开了一季度业绩会。总的来看,AI驱动下,谷歌24Q1营收、利润双超预期,同时预告了2024年Capex同比至少49%增长;微软营收、利润也均高于预期,并指引2024年将继续扩大AI投资规模,预计下个季度环比大幅增长。

一、海外财报逐步披露,总体都上修了AI的资本开支

总的来看,AI基建需求非常旺盛:

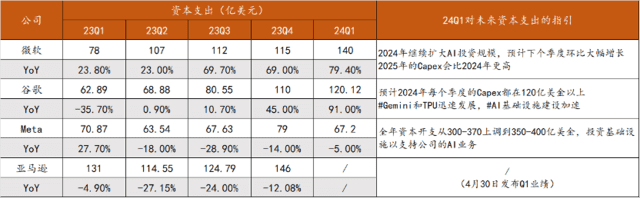

META:全年资本开支从300亿~370亿美元上调到350亿~400亿美元,以建设数据中心来支持AI业务;

Google:预计2024年每个季度的资本支出都在120亿美金以上,全年同比至少49%增长,以保持在AI基础设施方面的领先地位;

微软:表示算力卡需大于供,决定扩大AI投资规模,本季度资本支出140亿美元(预期131.4亿美元),预计下个季度资本支出环比大幅增长;

亚马逊:待4月30日一季度业绩会。

二、需求旺盛,算力卡供不应求

业绩会上微软提到当前市场对AI的需求大于公司所拥有的储备。同时在这次财报季中,也看到了各厂商增长的资本支出,这些都表明了当前AI行业的高景气度。

另一方面,从供应链角度看:

训练端:

截至2023年底H100总共出货120万张(Omdia数据);

训练一个1.8万亿参数的GPT-4:需要8000张H100。

换句话讲,目前市场上的H100卡片,足以训练近150个GPT-4模型。但考虑到后面GPT-5、GPT-6的迭代,以及图片模型和未来视频模型的需求,训练端的需求还是十分紧俏的。Factorial Funds在今年3月份发布的论文中提到,Sora正式推出后,大概需要72万张H100来运行。

推理端:

2023年随着各个大模型的功能优化,不少模型已经开放面向C端,这也催化了推理卡的市场需求。

NVDA在近期的会议上提到2024年推理卡的需求较2023年会有比较大的提升,出货比例将达到70%。

近期市场关心的交货周期降低,推测更多的是因为CoWos和HBM产能的释放。

但还是需要警惕行业的周期性。参考历史,半导体的行业周期在4-5年,每一轮的周期都是由新的技术迭代催化。这一轮AI的周期顶部何时到来,也需要持续的关注。

三、AI赋能业务提升

Meta将AI应用于自家的产品后,获得了很好的业绩回报。谷歌和微软也在AI的驱动下取得了很好的营收和利润。

目前谷歌在广告/云/订阅等方面已有明确的AI商业化路径:

广告:AI接入推送系统,提高推送精准度;

云服务:算力卡的租赁;

订阅:推出大模型订阅服务。

微软在Office/Windows/云等方面也推出了相应的产品:

Office:接入Copilot,推出订阅服务;

云服务:算力卡的租赁。

这次业绩会上,微软和谷歌的云服务业务都大幅增长,两家也都提升了资本开支以支持AI基础设施的建设。

四、破天荒的分红,谷歌迎来价值重估

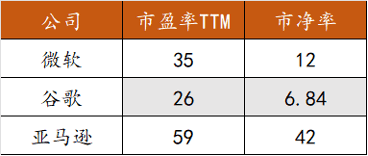

同为“AI卖铲人”,谷歌的估值明显低于同行。

一方面是因为搜索业务遭遇到GPT、 Perplexity的挑战;但另一个很重要的原因是,谷歌从公司创立之日就决定不分红。相比于分红回馈股东,谷歌更倾向于将利润投入在研发工作中。这对公司的市值管理来讲十分不友好,因此公司的估值相比于同行也低了很多。

但出乎预料的是,此次业绩会谷歌迎来了首次分红。业绩会中Alphabet表示,董事会已批准于6月17日向截至6月10日登记在册的股东支付每股20美分的现金股息,而且“打算在未来都持续支付季度现金股息”。

此外,公司还授权额外回购700亿美元股票。业绩会后,谷歌上涨12.18%,市值增加近2362亿美元(约合人民币1.7万亿元)。

总的来看,AI行业的持续景气,给“AI卖铲人”带来了高光时刻。算力卡作为人工智能基础设施的关键一环,其需求量将持续增长。未来,AI卖铲人将如何进一步拓展市场,挖掘新的增长潜力?值得期待。

以下是谷歌和微软的业绩会要点:

谷歌一季度业绩会:

财务相关:

• 营收:805亿美元(yoy+15.4%),超市场预期1.9%;

• 净利润:237亿美元(yoy+57%),超市场预期21%;

• 一季度资本开支120.12亿美元(yoy+91%、QoQ+9.2%);

• 预计2024年每个季度的Capex都在120亿美金以上,全年同比至少49%增长,超预期;

• “破天荒”首次分红+700亿美金的回购计划

业务相关:

• 目前在广告/云/订阅等方面已有明确的AI商业化路径;

• 除TPU外,也提供NVDA算力卡服务,包含H100以及最新发布的Blackwell;

• 削减了销售、一般和行政费用,但增加了研发

微软一季度业绩会:

财务相关:

• 营收619亿美元,YoY+17%,超过彭博一致预期609亿美元;

• 净利润219亿美元,YoY+20%,超过彭博一致预期211亿美元;

• 本季Capex同比+65%、环比+13%;

• 指引2024年继续扩大AI投资规模,预计下个季度环比大幅增长

业务相关:

• Q1云服务增长30%,指引下一季度云服务继续增长;

• 表示目前推理算力供不应求。

本文来自微信公众号:硬AI(ID:IngAI_),作者:张逸凡