5月8日,日本央行行长植田和男对弱势日元表达不满,并表态将采取行动。同样在周三,瑞典央行宣布降息,成为继瑞士央行后,第二个降息的发达国家。

日元仍旧疲软 日本央行或采取行动

继昨日和日本首相岸田文雄会面讨论日元走势后,日本央行行长植田和男周三在日本国会上再次对日元走势表态。他表示,如果日元走势对通胀产生重大影响,央行可能会采取货币政策行动,并进一步警告日元近期大幅下跌对经济造成的影响。

植田和男表示,将仔细研究日元走势对经济和物价可能产生的巨大影响。此外,企业制定工资和价格的行为在某种程度上变得更加活跃。因此,日本央行需要注意汇率波动对通胀的影响,以及引发的风险。

他还强调,汇率变动可能对经济和物价产生重大影响,因此央行可能会考虑采用货币政策来应对。植田和男还表示,需关注一项事实,即随着日本企业越来越倾向于通过涨价将上涨成本转嫁给消费者,日元疲软影响通胀的可能性将更大。

除了对汇率表示关注后,植田和男还对货币政策走向发表了看法。他认为,日本经济正在温和复苏,若物价趋势上升,日本央行将调整宽松程度;而如果物价上行风险加大,加快升息是适当的;如果价格下行风险增加,则将在较长时间内保持宽松;如果发生重大冲击,不会排除任何选项。

在植田和男讲话后不久,日元兑美元汇率周三跌至155.672的盘中低点。市场普遍认为,日本央行可能会和财务省配合,缓和日元的颓势。

上个月,植田和男在议息会议后所发表言论被认为过于软弱,以至于货币交易商们继续大肆抛售日元,并推动美元兑日元汇率一度击穿160,突破34年以来纪录。不过,植田和男近两日似乎已开始调整对日元的言论基调。

日元疲软会以多种方式影响经济,包括推高进口成本,影响对商品和服务的需求。

货币走势也是植田和男本周二与日本首相岸田文雄会晤时讨论的话题之一,这表明日元近期的下跌已经引起了日本当局高度重视。当天,植田和男在与日本首相岸田文雄会晤后发表了类似的警告性言论,引发市场猜测日本或将在未来的货币政策会议上采取行动。

除了日本央行行长的态度转向强硬,日本财务省的两位官员同样对日元走势发出警告。

日本财务大臣铃木俊一周三出席同一议会会议时表示:“虽然日元疲软有好有坏,但现在我非常担心进口价格上涨压力带来的负面影响。”铃木俊一还说,对官员们来说,应对物价飞涨“是极其重要的重大政策问题”。“由于日本的食品和能源依赖海外市场,而大部分交易以美元计价,因此日元走软或将提高进口商品价格。”铃木俊一强调。

而直接负责管理日元走势的日本财务省副大臣神田真人(Masato Kanda)近日也发出警告,表示日本可能不得不对外汇市场的无序波动和投机驱动的波动而采取行动,这加强了市场对日本当局准备再次干预汇市以支撑日元的预期。

神田真人称,若是汇率能够稳定地反映基本面,那么政府无需干预,“但是,当由于投机而出现过度波动或无序波动,导致市场不能正常运作时,政府可能不得不采取适当的行动。我们将一如既往地采取坚定的态度”。

此前日元一度跌至34年来低点,外界预测,上周日本当局至少进行了两天的干预,以支撑日元。日本央行数据暗示,当局花费了超过9万亿日元(约合584亿美元)来捍卫日元走势,帮助日元从160.245的34年来低点回升至151.86的一个月内高点。

瑞典央行降息 拉开发达国家“降息大幕”

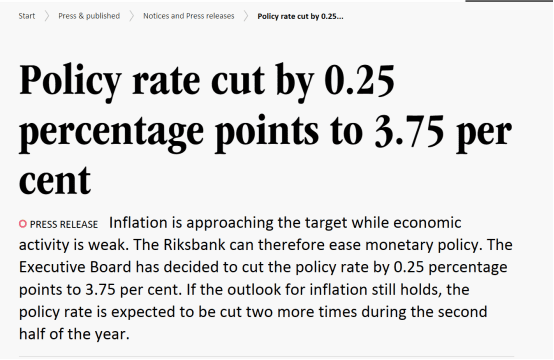

就在日本央行还在犹豫是否加息以抑制日元贬值时,瑞典央行周三宣布降息,将基准利率从4.00%下调至3.750%,成为继瑞士央行之后第二家采取宽松政策的发达国家央行。分析认为,欧元区央行或接棒瑞士和瑞典,成为欧美首个降息的主要央行。

瑞典在声明中表示,货币政策和供应冲击减弱导致通胀下降,目前已接近2%目标。瑞典3月份的通胀率为2.2%,剔除能源价格的通胀率为2.9%,均低于瑞典央行的最新预测。由于经济活动疲软,因此瑞典央行可以放松货币政策。此外,如果通胀前景仍然保持不变,预计在下半年将再次降息两次。

但瑞典央行强调,通胀前景尚不确定。由于通胀现在从非常高的水平下降,上行和下行都存在不确定性。可能导致瑞典通胀再次上升的风险包括美国经济强劲、地缘政治紧张局势和克朗汇率弱势。因此,未来货币政策的调整应谨慎行事,逐步下调政策利率。

这是瑞典央行自2016年以来首次降息,先于欧元区采取行动,为受衰退困扰的瑞典经济提供支持。此举令瑞典央行成为继瑞士央行之后第二家采取宽松政策的发达国家央行。瑞典央行行长埃里克·泰登(Erik Thedeen)此前就表示,借贷成本可能会在5月或6月降低。随着通胀下降和经济不景气,优先降息可能导致克朗再次贬值,进而推高进口价格。

全球央行走势分化

美联储对待通胀的态度依然是全球关注的焦点。

本周二,明尼阿波利斯联邦储备银行行长尼尔•卡什卡利(Neel Kashkari)表示,通胀停滞的部分原因是住房市场的强劲,这意味着美联储需要长时间让借款成本保持稳定,可能在今年全年持续如此。卡什卡利说,如果通胀再次降温,美联储仍旧有可能降息。

美联储持续维持高利率并未打击到美国经济。近几个月来公布的数据表明,美国的GDP增长和就业市场似乎依然坚如磐石。这也使得市场放弃了美联储年内将快速降息的希望,转而预计美联储不会很快放松货币政策,以免阻碍通胀降温。

欧洲央行方面,欧洲央行首席经济学家菲利普·雷(Philip Lane)在接受媒体采访时表示,随着服务业通胀终于开始缓解,6月降息的理由正在日益增强。欧洲央行于2022年7月结束了长达八年的负利率时代,开启了有史以来最快的加息周期,一度连续10次加息,累计加息450个基点。欧洲央行上一次加息是在去年9月,自那以来一直保持按兵不动的状态。三大关键利率——主要再融资利率、边际借贷利率和存款机制利率分别为4.50%、4.75%和4.00%。

但欧元区通胀正在逐渐走出泥潭。据5月初发布的统计数字,今年前三个月欧元区国内生产总值季增长率达0.3%。这是2022年第三季度以来的最快增长速度,好于去年最后一个季度的萎缩0.1%。经济学家在路透社的一项民调中曾预测增长率为0.1%。德国经济第一季度增长0.2%,与上一季度萎缩0.5%相比已明显反弹。数据还表明,4月份,欧元区整体通胀仍稳定在2.4%,此前17个月几乎在持续下降。

法国中央银行行长弗朗索瓦·维勒鲁瓦·德加约(François Villeroy de Galhau)表示,数据提振了信心——通货膨胀正在朝着欧洲央行2%的目标发展。他说:“因此,我们应该能够在6月初开始降息。”

亚洲多个新兴市场打响货币保卫战

面对美元强势,亚洲多个新兴市场已经打响货币保卫战。

4月以来,亚洲多国货币兑美元深陷“贬值风暴”。随着美元指数从104附近抬升,重新站上106关口,印度卢比、印尼盾、韩元、泰铢兑美元汇率剧烈下跌,于4月中下旬跌破83.5、16000、1400、37关口,贬值幅度在3%—5%之间。

4月24日,印尼央行超预期加息25个基点,将基准利率上调至6.25%,为今年首次加息。印尼央行行长佩里·瓦尔吉约在新闻发布会上表示,加息的决定是“先发制人、具有前瞻性的举措”,旨在稳定印尼盾的汇率,称将继续动用所有可用工具保持印尼盾稳定。年初至今,印尼对美元持续贬值,贬值幅度超过4%。

高盛分析师丹尼·苏瓦那路提在最近发布的报告中指出,美元走势正主导亚洲货币。亚洲经济增速最近几个月回升,通胀放缓,宏观政策收紧本应进一步支持本国货币,但主导宏观市场的主题是美联储政策路径及其对美国基准利率和美元的影响。该分析师还认为,当前对美联储降息的预期与今年年初形成鲜明对比,为美元进一步上行打开空间,在美元上行之时,韩元、马来西亚林吉特、印尼盾最为敏感,如果美元继续上涨,这些货币贬值风险最大,印度卢比的敏感性降低。