2024年4月26日,吉利汽车(HK:00175)发布的《2023年报》显示:营收1792亿、同比增长21.1%;净利润49.4亿、同比增长6.1%;旗下品牌总销量168.7万、同比增长17.7%。

2017年,吉利成为第一个销量突破百万的自主品牌,风头无两;税后净利润107.4亿、净利润率达11.6%。

随后的五年,吉利连续没有完成年初公布的销量目标;而且,净利润率一降再降,2023年跌破3%;另外,2015年官宣“蓝色吉利行动”、提出2020年前新能源车销量占比达到90%。

销量上不去、盈利大缩水、新能源车业务进展缓慢,成了当家人李书福的“噩梦”,如今醒了两个半。

第一个“噩梦”过去了

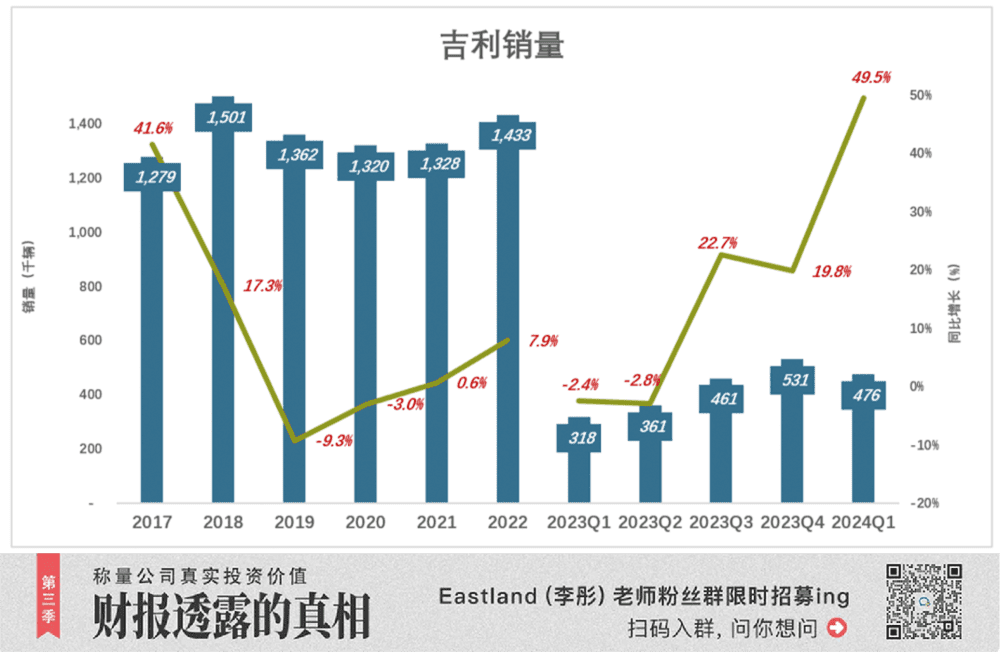

2017年,吉利汽车销量首次突破100万辆——全年销128万辆、同比增长41.6%,超额完成销量目标(110万辆)。

2018年,销量突破150万、增速降至17.3%。但没有完成销量目标(158万辆)。

2019年,销量目标被定为151万,不料上半年销量仅65万辆、同比减少15%,吉利将销量目标下调至136万辆。最终,年销量为136.2万辆,同比下降9.3%。

2020年-2022年,吉利汽车连续三年没有完成销量目标:2020年定到141万辆、完成132万辆;2021年定到153万辆,完成132.8万辆;2022年定到165万辆,实际销售143万辆;

2023年,吉利汽车销量目标没变,仍为165万辆,较2022年实际销量高15%。

2023年上半年情况不容乐观,Q1、Q2降幅分别为2.4%、2.8%。

下半年形势逆转,Q3、Q4增幅分别为22.7%、19.8%。全年销量达168.65万辆,时隔五年,终于达成年初确定的目标销量。

吉利将2024年销量目标定为190万部。一季度销量达47.6万辆、同比增长49.5%,完成全年销量25%(2023年Q1只完成年销量目标的19.3%)。

尤其值得一提的是,2024年1月吉利汽车销量达21.3万辆,不仅刷新历史纪录,而且超越比亚迪拿下2024年中国车企第一个“月度冠军”。

连续五年不达标(2018年-2022年)的噩梦总算过去了。

第二个“噩梦”可能变美梦

1)燃油车企中的新能源先锋

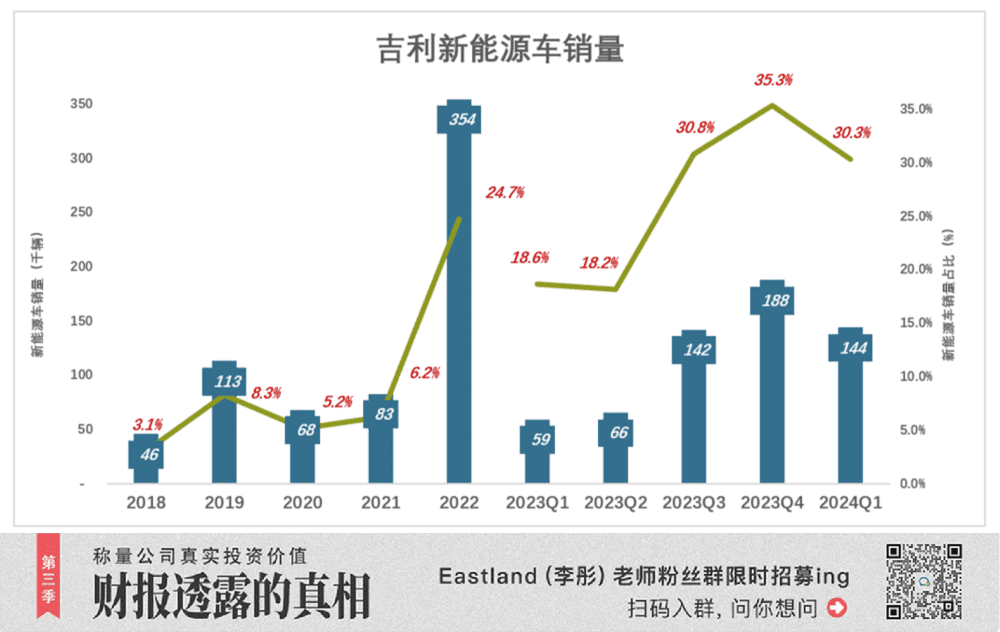

2015年官宣“蓝色吉利行动”时,提出的目标是“2020年之前新能源车销量占比达到90%”。结果2019年新能源车销量11.3万辆,仅占总销量的8.3%;2020年、2021年,新能源车销量占比不升反降,分别为5.2%、6.2%。

2021年初,“蓝色吉利行动”被修订,分为两个子项:

一是“专注节能汽车”,包括燃油、混动、插电混动及增程,概括起来就是“在北京不能上绿牌”;

二是“专注智能纯电动车”。

修订版没有给出新能源车占比要达到的目标,但吉利的重视程度是空前的。2022年新能源车销量达35.4万辆,占比24.7%。

2023年,新能源车销量突破48万辆、占比28.7%(其中Q4达到35.3%),以微弱优势超过广汽埃安,居全国第二!

2024年Q1,吉利新能源车销量14.4万辆、占比30.3%。相比之下,上汽集团新能源车销量占比25.2%、长城汽车为21.5%、长安汽车为18.6%、广汽集团只有16.3%。

在众多燃油车企中,吉利新能源车业务可谓一马当先。

2)“插混”的潜力

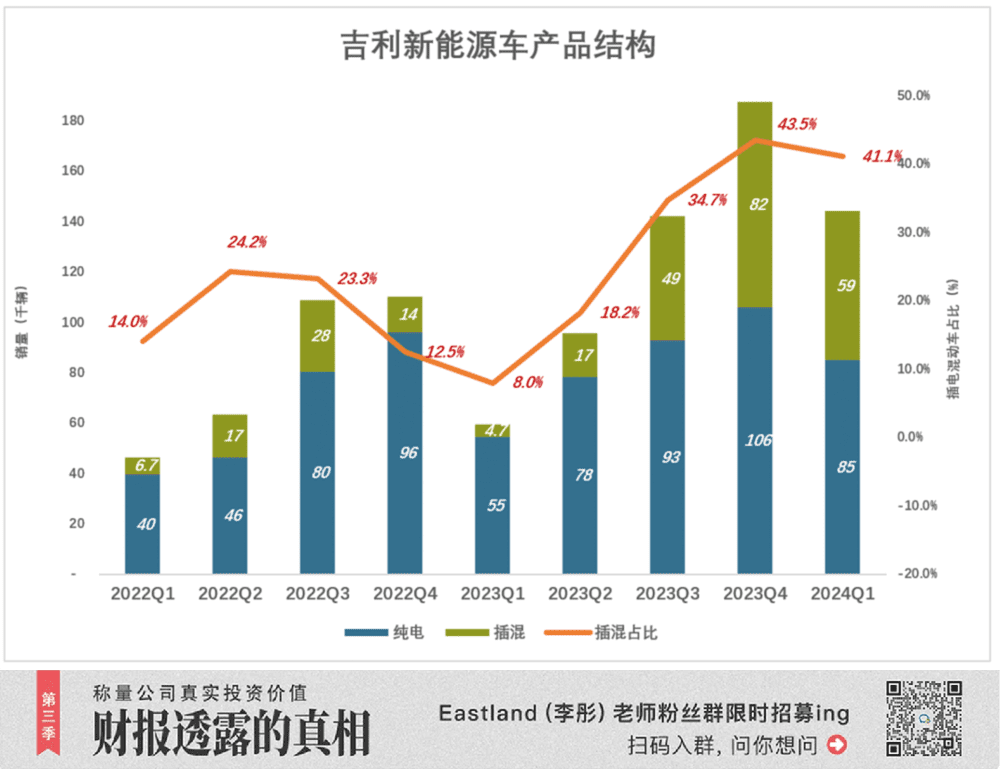

2021年,吉利新能源车销量8.3万辆,包含6.13万辆纯电、2.08万辆插混、636辆油混。

2022年,纯电、插混、油混销量分别为26.2万辆、6.65万辆、2.6万辆。纯电仍是绝对主角,插混车第三季度销量达2.8万辆、占新能源车销量的23.3%;

2023年Q1,插混车销量前低后高,年售出15.3万辆、占新能源车销量的比31.6%;

2024年Q1,插混销量达5.9万、同比增长1152%,占比41.1%。

与纯电动相比,混动(插电、增程)路线有三大优点:

一是不受充电桩建设制约,车主亦无里程焦虑,有利于新能源车迅速推广;

二是让庞大燃油车存量产能发挥“余热”,避免浪费。例如,比亚迪停产燃油车后,发动机、变速器产能仍有用武之地。

三是对锂/镍等资源的消耗只有纯电动车的几分之一。

前些年,吉利推进插混车不坚决,主要原因有两个:

一是不确定用户对新能源车的接受程度,以及哪种动力方式有更好的市场表现;

二是担心“绿牌政策”有变(即取消为插电混动车发放绿色牌照)。

及至比亚迪的插混、理想的增程大放异彩,吉利才下定了决心。

与传统燃油车企相比,吉利转型新能源步伐更快;而特斯拉等“纯电动玩家”对插电混动车无从置喙。

观望错过了时机,但降低了风险。现在还不算晚,第二个“噩梦”来得及变成美梦。

第三个“噩梦”还没醒

1)盈利能力下降的根源

蓝色折线代表毛利润(率),彩色堆叠柱代表费用(率),蓝色淹没彩色方能获得经营利润。

吉利是自主品牌中的佼佼者,但近年来盈利能力徘徊不前:

一方面是毛利润率震荡下行。2019年毛利润169亿、毛利润率17.4%;2023年毛利润增至274亿、但毛利润率降至15.3%;

另一方面是费用率没能通过营收增长被摊薄:

2019年总费用率为9.7%,其中市场费用率4.4%、研发费用率3.1%;

2023年总费用率增至13.3%,其中市场费用率提高2.2个百分点、研发费用率提高1.3个百分点。

2019年,毛利润率比总费用率高7.7个百分点,2023年只剩2个百分点。

吉利汽车盈利能力下降的表面原因是——毛利润率上不去、费用率下不来,根源是销量增长缓慢,难以实现规模经济。

2)经营利润率不复当年

与税后净利润相比,用毛利润减费用计算经营利润(不包括除投资收益、公允值变动、财务收入及各种减值、减计),可以更真实地反映企业盈利能力。

2018年,吉利经营利润冲高到132亿、利润率12.4%;

2019年,经营利润下降44%至75亿、利润率7.7%;

2022年,经营利润率仅为1.7%;

2023年,经营利润36亿、利润率2%。情况有所好转,但盈利能力与2018年不可同日而语。

吉利汽车在销量、新能源车占比两个方面取得很大进展,可喜可贺,但利润的微薄令人担忧。

极氪走向闭环

在“蓝色吉利行动”中,极氪的地位非常突出,但吉利采取的是“赛马”机制,高、中、低档齐备,轿车、SUV俱全,纯电、增程、插混、换电一个不落,极氪、银河、领克齐头并进。

极氪的优势是自有电池、电机研发及生产能力及位于瑞典的研发中心,堪称“小小比亚迪”。率先独立上市,打通融资渠道,增加了“赛马”的胜算。

1)尚未脱颖而出

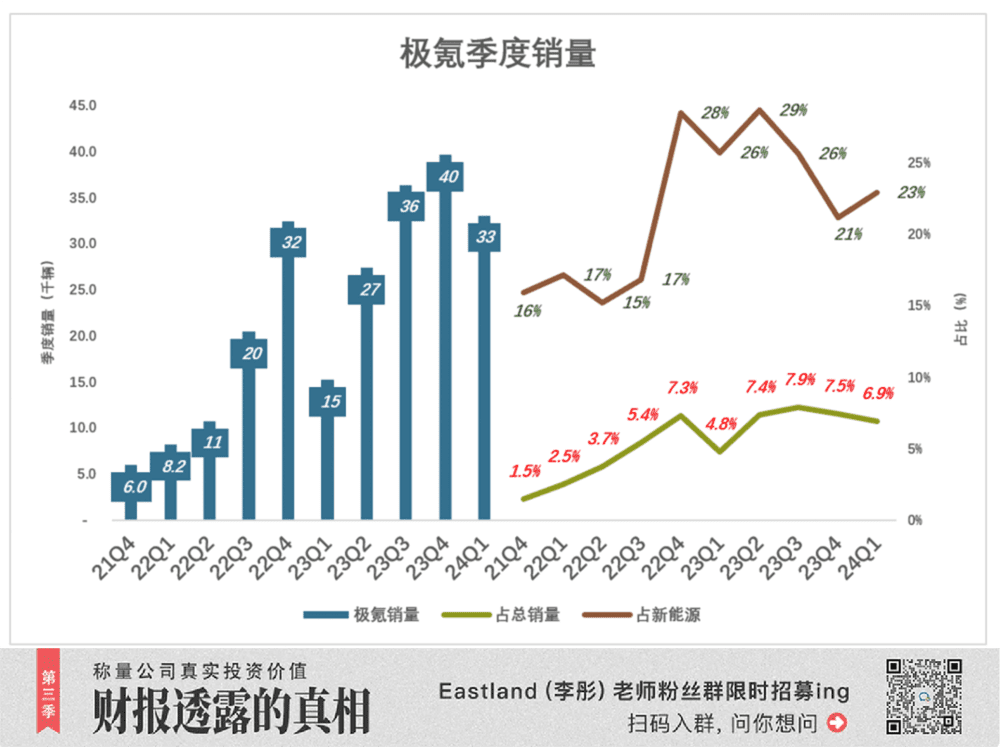

极氪第一款产品是ZEEKR 001,2021年10月交付199辆,至年底共交付6007辆。占吉利汽车四季度总销量的1.5%,占吉利新能源车销量的16%。

极氪第二款产品是ZEEKR 009(六座MPV),2022年11月开始交付。

2022年Q4,极氪销量增至3.2万辆,占吉利总销量的7.3%,占吉利新能源车销量的28%。

极氪第三款产品是 ZEEKR X (紧凑型SUV),2023年6月开始交付。

2023年Q4,极氪销量接近4万辆、同比增长22.1%;占吉利总销量的7.5%,占吉利新能源车销量的21%。

截至2024年3月末,极氪十个季度累计交付23万辆,占同期吉利汽车总销量的5.7%、占吉利新能源车总销量的22.5%。

极氪是吉利寄予厚望的中高档车型,但在吉利新能源车销量中的份额徘徊在四分之一以下,尚且谈不到脱颖而出。银河、领克增长势头都很猛,都表现出“吉利新能源车第一品牌”的潜质。

2)单车毛利润飙升

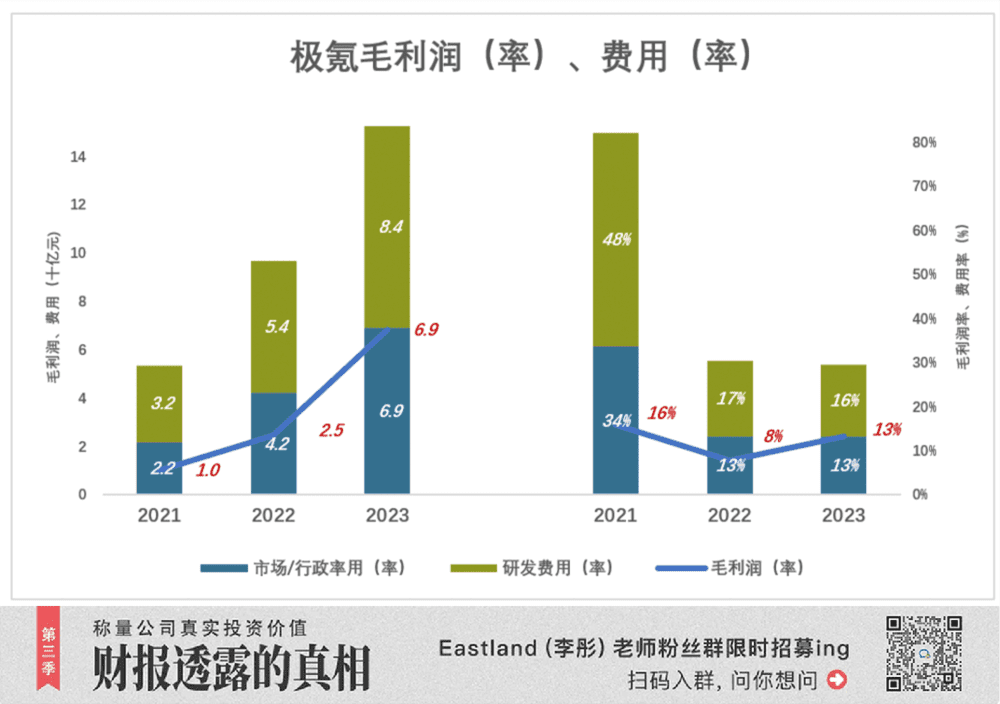

2021年,极氪销量6000辆,单车均价25.7万、单车成本25.2万,单车毛利润4700元,毛利润率不到2%;

2022年,极氪销量提高到7.2万辆,单车均价27.3万、单车成本26.1万,单车毛利润1.28万元,毛利润率4.7%;

2023年,极氪销量接近12万,单车均价28.6万、单车成本24.3万,单车毛利润4.28万元,毛利润率15%。

汽车是规模经济的典范,产销规模越大成本优势越显著。极氪毛利润飙升与销量增长密切相关。

但2023年极氪销量仅为特斯拉的6.6%,毛利润率只比特斯拉低2个百分点,说明极氪借了集团的力(2023年吉利汽车销量达168.7万辆)。

3)毛利润、费用

尽管背靠集团公司,极氪毛利润率表现不俗,但因规模偏小,无法摊薄研发、行政费用。

2023年,极氪毛利润68.5亿,市场/行政费用69.2亿、高于毛利润;研发费用83.7亿,费用率高达16.2%,较比亚迪高10个百分点!

常言道“一分钱一分货”,不论比亚迪、特斯拉、理想、小米还是华为汽车,没有充足的研发投入罔谈遥遥领先。

预计2024年,比亚迪研发投入将突破400亿,一骑绝尘;特斯拉保持在40亿美元左右;其他玩家研发投入不少于100亿才能“留在牌桌上”。

成功上市后,极氪研发费用将超过100亿,技术上不至于落后友商,在与银河、领克的“赛马”中亦处于比较有利的地位。

新能源车大势所趋,没有补贴仍能抢占燃油车市场,插混大有可为……吉利终于看清形势、下定决心,还不算晚。

*以上分析仅供参考,不构成任何投资建议

你对当前的投资市场有哪些疑惑?

目前作者Eastland的粉丝群正在招募中,他可谓是财报解读方面的专家,本篇是他第986篇上市公司的分析文章,扫描下方二维码,即可加入彤师粉丝群,与他直接沟通~