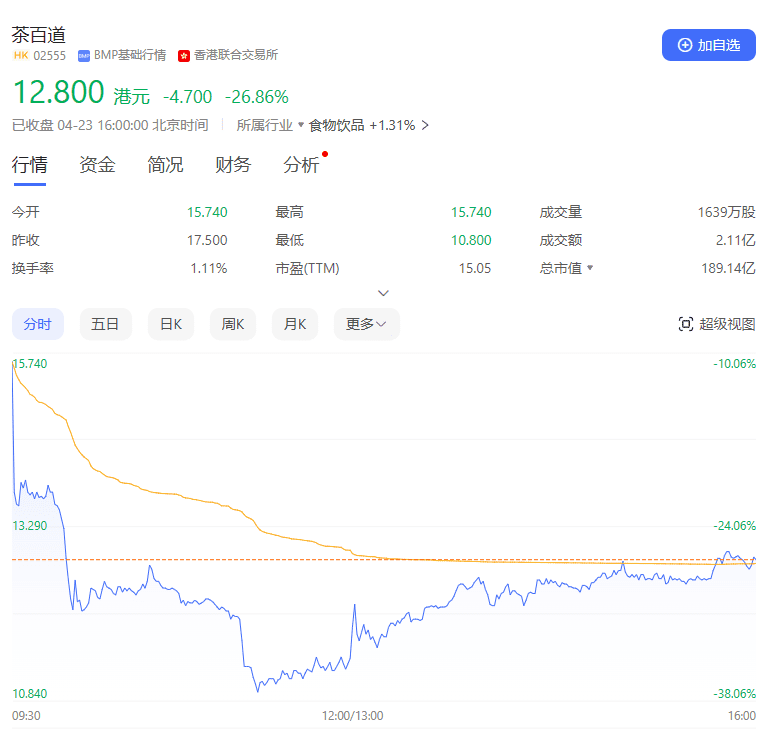

“新茶饮第二股”终于有了名字。4月23日,茶百道登陆港交所,但上市即破发,和当年的“新茶饮第一股”奈雪的茶走势一致。

时隔三年,整条赛道才终于在激烈竞争中诞生了又一家上市企业。从奈雪的茶上市后的表现来看,这一头衔能够带来的正向作用微乎其微,想来茶百道也很难借着“新茶饮第二股”玩出新花样。另外奈雪的茶当初上市时的市值将近300亿港元,茶百道刚刚突破230亿港元,并且首日跌幅超过30%,资本市场的态度可见一斑。

不过奈雪的茶和茶百道分别在新茶饮赛道的不同阶段走向上市,也代表了直营模式和加盟模式在不同时期的市场表现。与三年前不同,如今大多数当初坚持直营路线的品牌都陆续开放了加盟,市场内卷程度仍在不断加剧。

眼下旺季即将到来,古茗开启0元加盟、茶颜悦色开酒馆、喜茶在消博会展示茶饮智能设备……无论茶百道上市是否让其他品牌慌了,但很明显的一点是,这已经不是一场卖奶茶的游戏了。

上市即大跌,加盟模式是输是赢?

4月23日,茶百道登陆港交所,终于摘下“新茶饮第二股”的头衔,发行1.48亿股股票,发行价为每股17.50港元,募集金额25.86亿港元。但如预测一样,茶百道上市首日破发,低开10.06%,截至发稿前,该股票跌26.86%,股价为12.8港元/股,市值189.14亿港元。

如果单从结果来看,加盟品牌的确在上市这条路上跑出了惊喜,但上市后的表现却很难令人满意。不过也有人认为,茶百道的上市会让加盟模式的可玩性得到重新审视,甚至有人开始提出加盟模式会是新茶饮品牌最终归宿的观点。

茶百道股价

其实自2021年6月,奈雪的茶摘下“新茶饮第一股”的头衔之后,这条赛道上迟迟未见第二个顺利上市的品牌。对于这个位置,外界有诸多猜想,最初大多数人认为第二个走向上市的会是喜茶,毕竟从品牌定位、市场份额以及经营模式来说,喜茶都与奈雪的茶调性类似,在资本场上竞速的脚步也不相上下。

而后来,或许是喜茶暂时搁置了上市这条路,又或许是有些吃力,总之后来关于“新茶饮第二股”的竞争已经不见其身影。取而代之的,是如今成功上市的茶百道,以及同一时间段递交招股书的沪上阿姨、古茗、蜜雪冰城,在这三年时间里,他们都展现出了对冲击IPO十足的劲头。

如果回望新茶饮发展初期,喜茶、奈雪的茶、乐乐茶等品牌定位均在30元左右,要么主打第三空间,要么主打饮品+面包,客单价高的同时,也维持住了品牌调性。在市场一片向上的情况下,这类品牌频频收到资本抛来的橄榄枝,因此也迅速站上了头部品牌的位置。

但2021年左右,新茶饮赛道的融资事件锐减,“喜茶们”走向了自我造血的路线。于是,先降价、再加盟的两步战略成为了他们的新故事。只是来得晚一步的他们,在市场规模上还是落后大一截。

据锌刻度不完全统计,喜茶全国门店数量超过3200家、奈雪的茶全国门店数量超过1700家、乐乐茶全国门店数量超过428家。然而从一开始就走加盟路线的茶百道全国门店数量超过8000家、沪上阿姨全国门店数量超过7000家、古茗全国门店数量超过9000家、蜜雪冰城全国门店数量更是超过了22300家。

当走加盟模式的品牌早就卷进了万店比赛时,曾经的头部品牌却还在千店规模徘徊。

开放加盟后,“喜茶们”也曾多次提及门店规模扩张的计划,不难看出,哪怕来得迟一些,扩大全国门店规模也是一件必须要做的事。

随着各大品牌接连开放加盟,以及茶百道的顺利上市,新茶饮赛道究竟要坚持直营还是开放加盟,恐怕很多人都已经有了自己的判断。

更猛地跑马圈地:首年0加盟费、开酒馆

面对即将到来的新茶饮旺季,各个品牌都应该早有打算,无论是继续扩大市场占有率,还是寻找更多可能性,都是抢占先机的关键时刻。

还能从加盟费上大赚一笔的时代似乎一去不复返了。近几日,锌刻度从古茗官方处了解到,包含18800元的品牌合作费、30000元的运营服务费、25000元的培训服务费以及25000元的开店服务费如今都有了首年0费用的优惠政策,即总计9.88万元的加盟费可以在三年合同期内分期付款,签约后第13个月收取2.5万,第19个月再收取4.88万;第25个月收取剩余的2.5万元。

古茗的这一政策,是为了进一步降低加盟商的门槛,让更多资金有限的人也能够开店,以便于古茗今年的跑马圈地更加迅猛,从门店规模上站上高地。

古茗的多项加盟费用首年0元

这一策略已经得到了验证,已经拥有超过2万家门店的蜜雪冰城就是凭借较低加盟费快速扩张的代表品牌。根据其招股书显示,蜜雪冰城的加盟费在县级城市只需要7千元/年,地级城市9千元/年,省级城市1.1万元/年。

类似的还有被称为“蜜雪冰城平替”的甜啦啦,不足2万元的加盟费用,使该品牌以很短的时间新增了超过7000家门店。

但这并非是腰部品牌的专属玩法,今年以来,喜茶的最新加盟政策也出现了改变,2.98万元的加盟费用可以显示全免,开店启动资金已经下探至了10万元。开放加盟近一年半的喜茶,加盟门店数量已经超过了直营门店数量,加上门槛的进一步降低,喜茶也走向了高速状态。

事实上,新茶饮赛道的竞争焦点已经逐步从产品口味创新过渡到了规模和利润的较量,因此哪怕是曾经的头部品牌也不得不慌了。

做加盟的品牌要追求速度,做直营的品牌则要拓宽广度。茶颜悦色在鸳央咖啡、古德墨柠之后又开出了第四种业态,4月15日,新品牌昼夜诗酒茶·艺文小酒馆(以下简称“昼夜诗酒茶”)五店连开,主打特色茶酒、全时段售卖含酒精产品。

尽管小酒馆已经不算是热门业态,但对于茶颜悦色来说却是继茶饮、咖饮、柠檬茶这几大品牌之后的全新拓展。一直没有开放加盟的茶颜悦色,不仅在门店规模上大幅落后,好不容易占领的用户心智也被其他品牌侵蚀。因此,多少有些“慌”了的茶颜悦色不得不丰富产品线,增强自身的品牌活力,提高竞争力,仅靠茶颜悦色的单薄内核是无法在卷生卷死的新茶饮赛道里继续赢下去的。

在这个夏季,无论处在哪个阶段的品牌都要接着火力全开,迎接更艰难的挑战。

蛋糕在变大,方向在变小

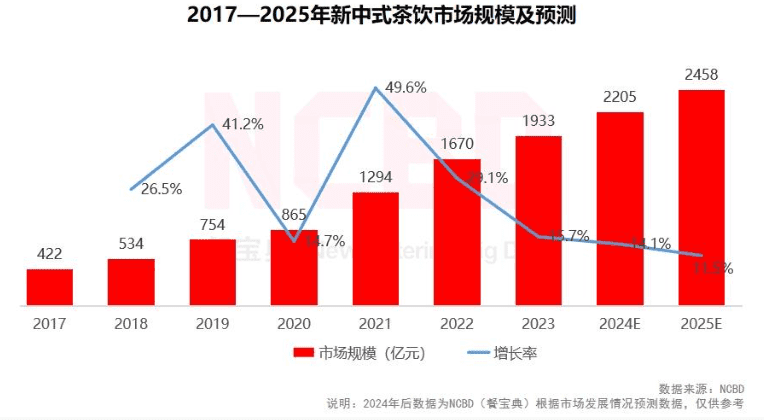

尽管近几年新茶饮赛道的声量大不如前,但大盘仍在。NCBD(餐宝典)近日发布《2023-2024中国茶饮行业年度发展报告》显示,2023年,新中式茶饮市场规模达1933亿元,同比增加15.7%,预计到2025年,新中式茶饮市场规模将逼近2500亿元。

在整体市场规模仍有较大上探空间的情况下,各品牌以加盟模式加速扩张,尽可能将版图扩大的做法无可厚非。但是在跑马圈地的大方向下,其实已经有了更加细化分发展方向。

其一,出海。

属于新茶饮的野蛮狂奔时代已经过去了,寻找增量市场这件事,要做得越快越好。到更为广阔的海外市场去抢占先机,几乎成为了共识。比如蜜雪冰城就在招股书中特别提及,公司计划在东南亚建立一个多功能供应链中心,以加强公司针对水果产品和小料等食材的本地生产能力,并侧重使用当地采购的原材料,以及促进公司海外的研发和数字化供应链运营。还有甜啦啦、一点点、Coco都可等品牌也在加快出海进程。

其二,需求细分。

从奶茶进化到果茶后,新茶饮品牌们将热门的冷门的水果玩了个遍,但对消费者的吸引力却依旧在逐年下降。因此,挖掘出更细分或更小众的口味需求,则是接下来考验品牌们创新水平的重点。例如阿嬷手作以水牛乳基地出圈和手作小料出圈、Blueglass以添加大量活性益生菌为噱头……他们都是从更小的切口触达消费者,营造了更独特的品牌氛围感。

其三,更健康。

从去年开始,“更健康”就已经成为了新茶饮的新一轮升级方向。鲜奶、新鲜水果、茶叶等突出天然、健康和新鲜度的原材料使用,成为消费者在作出决策时的重要评判标准。“营养分级”试点开始后,霸王茶姬、奈雪的茶等是首批新茶饮“营养选择”标识试点品牌。有上海门店数据显示,被评为A级、B级两类分级饮品的销量占比出现持续上涨,近七成消费者在了解到“营养选择”标识的指引意义后,主动选择A级、B级饮品。

综合来看,新茶饮赛道的体量已经达到了非常高的峰值,并且形成了规范化、专业化、品牌化、规模化的发展路径。但白热化的竞争仍是不可避免,无论是加盟拓店还是选择上市,未来要面对的挑战都是相似的。

本文来自微信公众号:锌刻度(ID:znkedu),作者:星晚,编辑:黎文婕